同族会社への不動産譲渡はいくらが適正か—「時価の2分の1ルール」と外せない3つの判断軸

投稿日:2026年05月09日

朝4時起きの名古屋の税理士丸山です。

「個人で持っている土地や建物を、自分の会社に売ってしまおう」

――オーナー社長からよくいただくご相談です。

所得の分散、相続対策、借入の整理などが主な動機ですが、ここで値付けを誤ると「売ったはずなのに想定外の税金がかかる」という事態になります。

譲渡価額の設定ひとつで、譲渡所得・贈与税・受贈益課税の三方向から課税が飛んでくるためです。

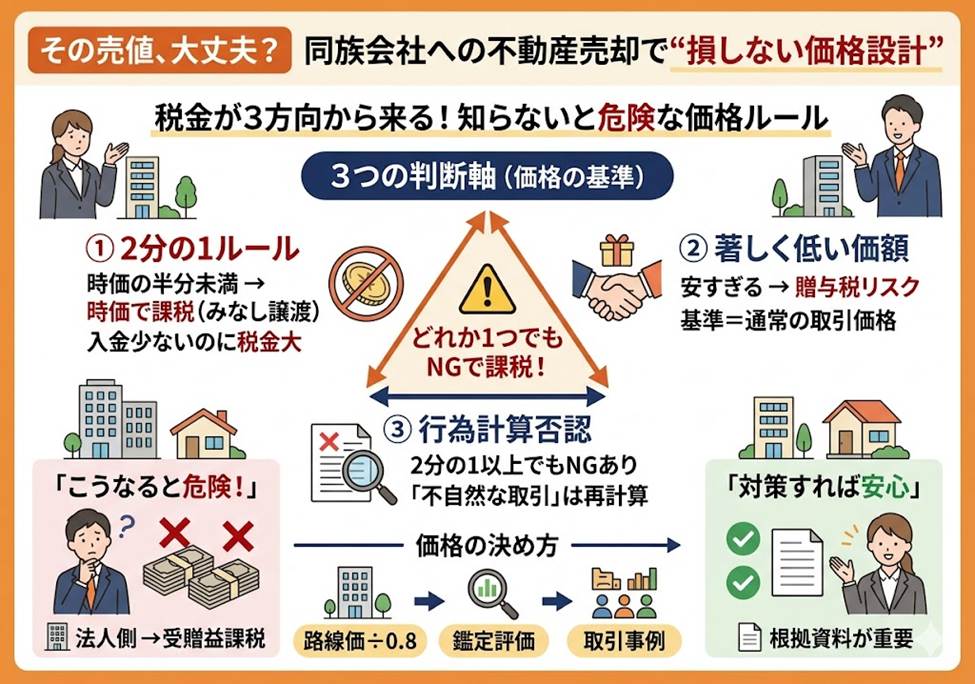

今回は、同族会社への不動産譲渡で必ず押さえたい三つの視点

――「時価の2分の1ルール」「著しく低い価額の判定」「同族会社の行為計算否認」――

を整理します。

【目次】

1. 個人から法人への譲渡は「時価の2分の1」が最初の壁

2. 個人間売買の時価は”相続税評価額”ではなく”通常の取引価額”

3. 2分の1以上でも安心できない―同族会社の行為計算否認

4. 売買価額の設計と手取りのバランス

1. 個人から法人への譲渡は「時価の2分の1」が最初の壁

最初の基本ルールは、所得税法第59条第1項第2号と所得税法施行令第169条。

個人が法人に対して時価の2分の1未満で資産を譲渡した場合、譲渡者の側で「時価で売ったもの」とみなされ、実際の受取額に関係なく時価ベースで譲渡所得課税が行われます。

いわゆる「みなし譲渡」です。

例えば時価1億円の土地を、オーナー個人が自分の100%所有する会社に4,000万円で譲渡したとします。

実入金は4,000万円ですが、課税対象となる譲渡収入は1億円として計算されます。

取得費が3,000万円であれば、入金4,000万円に対し譲渡益は7,000万円。

所得税・住民税を払うと手元にほとんど残らない、という事態も起こり得ます。

さらに譲り受けた法人側では、時価と譲渡価額の差額が受贈益として益金算入されます(法人税法第22条)。

譲渡側・譲受側の双方で課税が発生する点は、実務で最も忘れてはならないポイントです。

実務上の注意は、「2分の1」の判定基礎となる時価が相続税評価額ではなく通常の取引価額である点です。

公示地価水準、鑑定評価額、近隣取引事例を踏まえた客観的な値付けが必要です。

2. 個人間売買の時価は”相続税評価額”ではなく”通常の取引価額”

次に、個人間での売買です。

相続税法第7条は、「著しく低い価額の対価」で財産を譲り受けた場合、その対価と時価との差額を贈与とみなして受贈者に贈与税を課すと定めています。

ここで焦点となるのは「著しく低い」の水準と、比較対象となる「時価」の意味です。

裁判例では、親族間で路線価ベースの相続税評価額により土地を売買した事案について、原則として「著しく低い価額」には該当しないと判断されています(平成19年8月23日東京地裁判決・確定)。

一方で、みなし贈与の金額を算定する際の「時価」は相続税評価額ではなく、通常の取引価額(客観的交換価値)であるとされています。

つまり、個人間取引では「相続税評価額水準での売買であれば、原則として贈与税は課税されにくい」という目安になります。

ただし、借入とセットで不動産を動かす「負担付贈与」は要注意。平成元年3月29日付の個別通達により、通常の取引価額で評価する取扱いとなり、相続税評価額での計算は通用しません。

実務上の注意は、親族間・同族関係者間では恣意性が入りやすいため、税務調査で「通常の取引価額」を客観的に説明できる資料(近隣取引事例や鑑定評価書など)を事前にそろえておくことです。

3. 2分の1以上でも安心できない―同族会社の行為計算否認と法人の受贈益課税

「2分の1ルール」をクリアすれば大丈夫、と考えたくなりますが、ここに第三の落とし穴があります。

所得税基本通達59-3は、時価の2分の1以上で法人に譲渡した場合であっても、その譲渡が所得税法第157条(同族会社等の行為又は計算の否認)の対象となるときは、税務署長の判断で時価ベースに引き直した譲渡所得の再計算ができる、と定めています。

たとえば時価1億円の土地をオーナー個人が同族会社に6,000万円で売却すると、2分の1(5,000万円)を上回るため一見みなし譲渡には該当しません。

しかし、取引の経済合理性に乏しく税負担を不当に軽減していると判断されれば、時価1億円に引き直した課税がなされる余地があります。(個人側のリスク)

さらに法人側においても、時価の2分の1以上かどうかにかかわらず、時価より低く買った時点で受贈益課税の対象となります。(法人側のリスク)。

判例でも、代表者が会社に時価の約56%で土地を譲渡したケースで法人側の受贈益課税が認められた事例があります(平成4年10月29日東京高裁判決)。

「時価の2分の1以上か未満か」自体について地裁と高裁で判断が割れた事例もあり、ボーダーライン上の価額設定がいかにリスクを抱えるかを示しています。

実務上の注意は、「2分の1以上なら課税されない」という単純な理解を避けること。

そして価額設定の根拠(取引事例、鑑定評価、固定資産税評価、収益還元など)を文書化し、取引の経済合理性を説明できる状態にしておくことです。

4. 売買価額の設計と手取りのバランス

実務でよく参考にされるのは、土地については相続税評価額を0.8で割り戻した金額(路線価が公示地価の概ね8割水準である点を踏まえた簡便法)です。

建物は固定資産税評価額や未償却残高が採用されることが多く、金額の大きな物件では不動産鑑定評価を取得して根拠を補強します。

どの水準で売買するかは、譲渡者個人のキャッシュニーズ、会社側の借入余力、将来の相続税評価への影響、今回整理したみなし譲渡や受贈益課税のリスク、これらを総合的に勘案して決めます。

建物は「未償却残高で売買」というパターンも多いですが、耐用年数を経過した償却済建物には当てはまらず、再調達価額から減価相当額を控除するアプローチが必要なこともあります。

当事務所では、オーナー社長の個人・法人を一体とした資産設計を、税務にとどまらず資金繰り・相続・事業承継まで含めてトータルにサポートしています。

「同族会社に売るといくらが適正か」は、単なる時価計算ではなく将来設計そのもの。経営理念「ともに未来を描く」を胸に、数字の裏側にあるお客様の想いに寄り添いながら、最適な解を一緒に設計してまいります。お気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。