不動産の「時価」は1つじゃない?同族・法人化で見落としがちな3つの落とし穴

投稿日:2026年05月14日

朝4時起きの名古屋の税理士丸山です。

「親から土地を相続税評価額で買い取れば贈与税はかからないと聞いた」

「自分の会社に持っている土地を移したいので、適当な価格で売買契約を結ぶつもりだ」

——不動産オーナーや同族会社の経営者の方から、よくいただくご相談です。

ところが、この「適当な価格」の判断を誤ると、ご本人だけでなく、ご家族や会社にまで思いもよらない税金が降りかかってきます。

本日は、税務上の「時価」をめぐって特に見落とされがちな3つの視点を整理してお伝えします。

【目次】

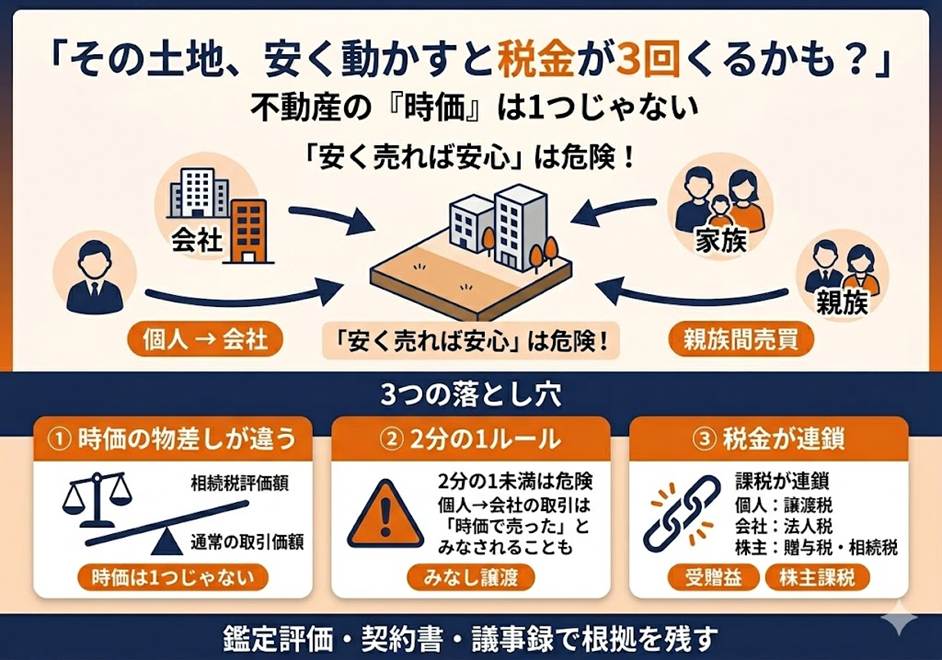

1. 「税務上の時価」は1つじゃない——法律ごとに変わる物差し

2. 個人→会社への譲渡で気をつけたい「2分の1ルール」

3. 安く売っただけのつもりが、株主と会社にも課税が連鎖する

4. 実務で押さえる判断軸——鑑定評価と契約書の役割

1.「税務上の時価」は1つじゃない——法律ごとに変わる物差し

実務でまず混乱するのが、「相続税評価額(路線価ベース)」と「通常の取引価額(客観的交換価値)」のどちらを使うのか、という論点です。

相続税法・所得税法・法人税法、そして財産評価基本通達のそれぞれで時価のとらえ方が異なるため、取引のシナリオによって参照すべき価額が変わります。

たとえば、親族間で土地を売買するケース。判例では「相続税評価額と同水準の価額か、それ以上の価額で譲渡が行われた場合は、原則として『著しく低い価額』には当たらない」と整理されています(相続税法第7条のみなし贈与)。

一方で、仮に贈与とみなされた場合の「時価」自体は、相続税評価額ではなく通常の取引価額(客観的交換価値)である、と裁判所は明確に区別しています。

つまり実務上は、「いくらで売れば贈与税がかからないか」と「贈与とみなされた場合、いくらの時価で課税されるか」をそれぞれ別の物差しで検討しなければなりません。

「相続税評価額=税務上の時価」と思い込むと、入口で間違えやすい論点です。

2.個人→会社への譲渡で気をつけたい「2分の1ルール」

同族会社の経営者が、自身の所有する土地や建物を会社に移したいと考える場面は少なくありません。

法人化スキーム、相続対策、家賃収入の整理など目的はさまざまですが、ここで最初の落とし穴になるのが所得税法第59条と所得税法施行令第169条の、いわゆる「2分の1ルール」です。

個人が法人に対して時価の2分の1未満で資産を譲渡した場合、たとえ実際の譲渡代金がそれを下回っていても、税務上は「時価で売ったもの」とみなして譲渡所得が計算されます。

手元に十分なお金が入っていないのに、時価ベースで譲渡所得税が課税される——非常に重い処理です。

さらに見過ごせないのが、「2分の1以上ならセーフ」とは言い切れないことです。

同族会社等の行為計算否認規定(所得税法第157条)が適用されると、2分の1以上であっても時価まで引き上げて課税される余地が残ります。

価格の決め方は、「2分の1の壁を越えればよい」ではなく、「時価に近づけるほど安全」と理解しておくのが賢明です。

3.安く売っただけのつもりが、株主と会社にも課税が連鎖する

令和4年12月7日の東京高裁判決は、個人から会社への不動産の低額譲渡において、

(1)譲渡した個人にみなし譲渡課税、

(2)会社に受贈益として法人税課税、

(3)株式価値が上昇した分について株主への課税(同判決のケースでは譲渡者が直後に死亡したため生前贈与として『相続税』の対象となりましたが、通常は『贈与税』が課税されます)、

という3段階の課税が同時に発生し得ることを示しました。

会社が時価より安く資産を譲り受けると、純資産が増え株式評価額が上がります。

その上昇分は、結果的に既存株主が「タダで価値をもらった」のと同じである、という発想です。

社長が「自分の会社に安く譲っただけ」のつもりでも、奥様やお子様が株主に名を連ねていれば、その方々に思わぬ贈与税が降りてくることになります。

「自分の会社だから自由に取引できる」という感覚は危険です。

同族関係者間取引は、相続税法第7条・第9条のみなし贈与、所得税法第59条のみなし譲渡、法人税法第22条の受贈益——複数の規定が同時に走り得る場面だと覚えておきましょう。

4.実務で押さえる判断軸——鑑定評価と契約書の役割

トラブルを避ける近道は、「価格の根拠を、納得感のある形で書面に残す」ことに尽きます。

具体的には、不動産鑑定士による鑑定評価書を取得する、近隣の取引事例や公示地価をもとに価格決定のプロセスを記録する、取締役会議事録に決定理由を残す、といった地道な作業が中心になります。

特に、土地に借地権・使用貸借・相当地代の授受などの権利関係がある場合は、後日に減額の妥当性が争点となりやすいポイントです。

判例でも、使用貸借されていた土地について納税者側が30%減額を主張したものの認められなかった事例があり、権利関係の評価減はその根拠を厳密に整える必要があります。

当事務所では、相続・法人化・組織再編・同族会社取引の場面で、時価設定の根拠資料の作成から不動産鑑定士のご紹介、契約書のリーガルチェック連携まで、お客様と「ともに未来を描く」伴走型のサポートを行っています。

「うちの会社で考えている取引は大丈夫だろうか?」と感じたら、ぜひ早めにご相談ください。問題が顕在化する前に手を打てるのが、税務の世界では最大の節税です。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。

実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。