鑑定評価は相続税申告のためだけ?—税負担を動かす不動産税務の3つの場面

投稿日:2026年05月21日

朝4時起きの名古屋の税理士丸山です。

「不動産の鑑定評価は相続税申告のときに使うもの」と思っていらっしゃる方が、実はかなり多くいらっしゃいます。

けれども現場では、相続以外の場面でも鑑定評価が税負担を大きく動かす局面があります。

固定資産税評価額の比率で按分すれば安全、簿価1円ならそのまま売買、取得費が分からないから概算5%

—この三つは、お客様との打合せで「もう少し検討していれば結果が変わったかもしれない」と感じる典型例です。

今日は、知っておくと顧問先の納得感が変わる3つの場面を取り上げます。

■ 目次

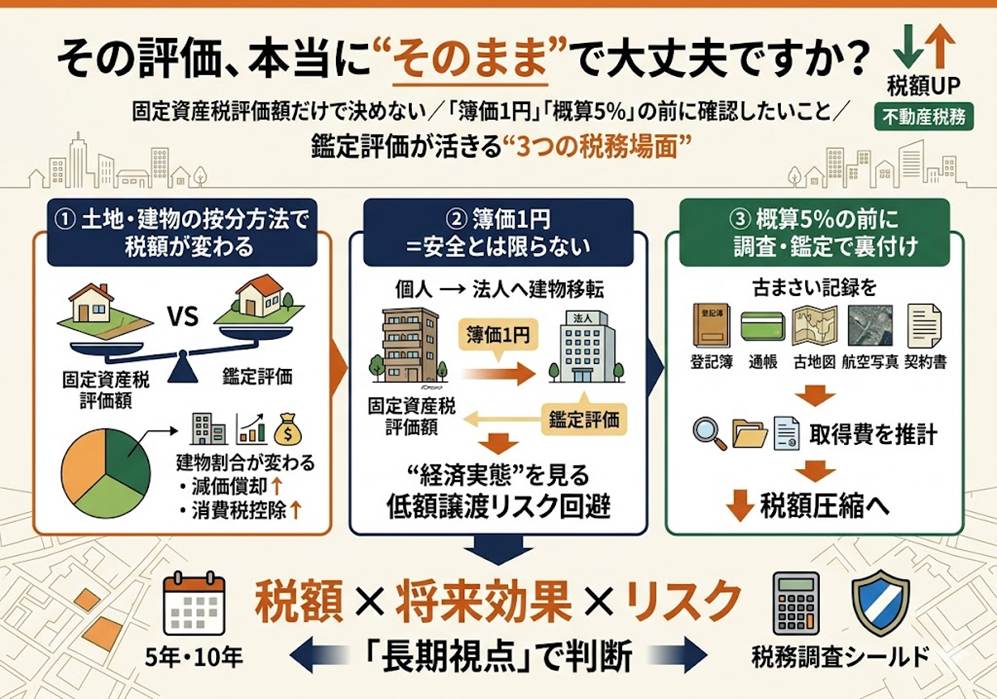

1.土地と建物の按分は「固定資産税評価額」だけが正解ではない

2.簿価1円の建物—法人化スキームで鑑定評価が活きる場面

3.取得費不明の譲渡所得—概算5%に飛びつく前にやるべきこと

4.鑑定評価をいつ依頼するか—費用対効果と判断のものさし

1.土地と建物の按分は「固定資産税評価額」だけが正解ではない

一括売買された土地と建物について、法人税の減価償却や消費税の課税仕入れのためにどう按分するか。

実務では固定資産税評価額の比率を使う場面が圧倒的に多いと思います。

手間もコストもかからず、便利な指標だからです。ただ、近年の裁判例ではこの考え方に一定の線が引かれています。

東京地判令和2年9月1日(買主側)、東京地判令和4年6月7日(売主側)のいずれも、適正な鑑定評価額の比率により按分するのが合理的と判示し、固定資産税評価額の比率は退けられました。

判決の趣旨は「個別事情を考慮した適正な鑑定が行われた結果、固定資産税評価額と異なる評価がされた場合には、もはや固定資産税評価額による按分の合理性は失われる」というものです。

築年数の古い建物、地域性の強い土地、競売で取得した不動産などは、固定資産税評価額の比率が経済的実態とずれているケースがあります。

建物比率が大きくなれば減価償却費が増え、消費税の控除も大きくなる。

逆に売主側であれば、建物比率を下げることで消費税の課税標準を圧縮できる。

按分方法の選択は、単年では終わらず、複数年の課税所得を動かす論点です。

2.簿価1円の建物—法人化スキームで鑑定評価が活きる場面

賃貸物件をお持ちの個人オーナーが、不動産管理会社を設立して建物だけを法人に売却する「建物法人化スキーム」。所得分散と将来の相続対策の王道ですが、ここで毎回問題になるのが「建物の売買価額をいくらにするか」です。

減価償却が進んだ古い物件では、帳簿上の価額が1円という極端なケースも珍しくありません。

一方で、家屋の固定資産税評価額は最終残価率20%という下限が設計されているため、簿価のように1円までは下がりません。

簿価で売買すれば法人側で減価償却が取れず、固定資産税評価額で売買すれば実際の経済価値より高く出てしまう恐れがあります。

ここで鑑定評価が活きてきます。

原価法や収益還元法から経済的実態に近い価額を導くことで、法人側で必要な減価償却を確保しつつ、過大価額・過少価額に伴う低額譲渡認定や寄附金課税のリスクを避けやすくなります。

「築古だから簿価でいいだろう」「固定資産税評価額が無難だろう」という判断の手前で、もう一段考える価値のある論点です。

3.取得費不明の譲渡所得—概算5%に飛びつく前にやるべきこと

相続で取得した不動産を売却したものの、被相続人の取得時の売買契約書や領収書が見つからない。

こうしたご相談は本当に多くいただきます。

「では概算取得費5%で」と即決してしまうと、ほとんどの場合、納税額は実額よりかなり大きく膨らみます。

租税特別措置法31条の4は「概算取得費が実額に満たないことが証明された場合は実額」と読める書きぶりで、まずは実額を粘るのが大原則です。

実務では、売主や仲介業者への照会、登記簿(閉鎖謄本・旧土地台帳含む)、古地図、過去の航空写真、通帳の入出金記録、金銭消費貸借契約書、税務署内部資料の閲覧申請といった間接証拠を順に当たります。

直接証拠も間接証拠も足りない場合でも、取得時の時価を推計し、鑑定評価で裏付ける道があります。

4.鑑定評価をいつ依頼するか—費用対効果と判断のものさし

鑑定評価は無料ではありません。

鑑定報酬と、削減できる税額や将来の減価償却の上乗せ分を比較するのが基本です。

ただし、按分・法人化・取得費不明の事案では、節税効果が単年で完結せず、複数年にわたる減価償却や、将来売却時の譲渡所得にまで効いてきます。

短期だけを見ると元が取れないように見えても、5年・10年で見れば十分採算が合うケースが少なくありません。

また、鑑定士に丸投げするのではなく、税理士側で「この取引のどこに不確実性があるのか」「税務署側の主張になりそうな論点は何か」を整理してから依頼することで、鑑定評価の質と説得力が大きく変わります。

鑑定評価は遠い世界の話ではなく、税理士のすぐ近くにある選択肢のひとつだと、改めて感じます。

■ 結び

当事務所では、こうした土地と建物の按分、建物法人化、取得費不明の譲渡所得申告について、必要に応じて不動産鑑定士と連携しながら、顧問先の選択肢を一つでも増やすご支援を行っています。

経営理念「ともに未来を描く」のとおり、ご相談者と同じ机に座って数字と向き合い、選べる道を一緒に整えていくことを大切にしております。

気になる事案がございましたら、まずは一度お声がけください。

【免責事項】本記事は2026年5月時点の一般的な情報に基づく解説であり、個別事案への適用や結果を保証するものではありません。実際の判断・申告は、必ず顧問税理士その他の専門家にご相談のうえで行ってください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。