路線価で相続税を払いすぎていないか—不動産鑑定評価が効く3つの場面

投稿日:2026年05月12日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

「父から受け継いだ土地の路線価が、近所の取引相場よりどう考えても高い気がする」

「賃貸ビルを売ったら、消費税の計算で建物比率が思いのほか大きく、納得いかない金額を納付した」――。

不動産は一つひとつが個別性の塊で、財産評価基本通達や固定資産税評価額という便利な物差しでは実態を映しきれない場面があります。

そこで効いてくるのが、不動産鑑定士が作成する鑑定評価書です。

本稿では、経営者・不動産オーナー・経理担当者の皆さまに向けて、知らないと損する3つの実務ポイントを整理します。

目次

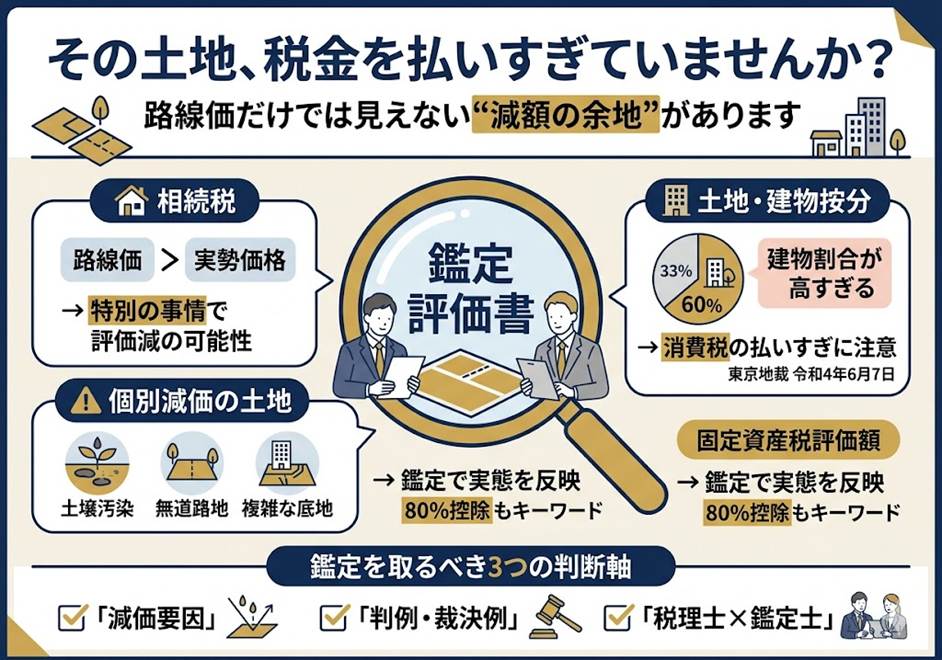

1. 通達評価額より低い相続税評価が認められる「特別の事情」とは

2. 売却時の土地・建物按分は固定資産税評価より鑑定評価が有利な場面

3. 土壌汚染・無道路地・複雑な底地――個別減価が大きい土地の備え

4. 「鑑定評価書を取りに行くべきか」を判断する3つの軸

1. 通達評価額より低い相続税評価が認められる「特別の事情」とは

財産評価基本通達は、標準的な土地に向けた評価の物差しです。

これを下回る鑑定評価額で相続税申告を行うためには、過去の判例・裁決の蓄積から、おおむね次の3要件を同時に満たす必要があると整理されています。

すなわち、

①鑑定評価額が通達評価額より低いこと、

②不動産鑑定評価基準に則った適正な鑑定であること、

③通達では補足できない個別の減価要因が存在すること、の3点です。

たとえば通路開設費用が、評価通達に基づく無道路地補正前の価額の40%を超える無道路地、借地権者が多数存在する分譲マンションの底地、三層構造で複数の転借権者がいる底地などは、過去の裁判例で③の特別の事情が認められた典型例です。

逆にいえば、単に「収益性が低い」「地代が安い」というだけでは要件を満たさず、ハードルは決して低くありません。

だからこそ、判例・裁決例の蓄積に明るい税理士と鑑定士の連携がポイントになります。

2. 売却時の土地・建物按分は固定資産税評価より鑑定評価が有利な場面

土地と建物を一括で売却した際、消費税は建物部分にのみ課税されるため、按分比率の取り方が税額を大きく動かします。

実務上、誤って特例で圧縮された『固定資産税課税標準額』の比率を使ってしまい、消費税を過大に納付しているケースが散見されます。

また、正しく『固定資産税評価額』の比率を使っていたとしても、令和4年6月7日の東京地裁判決のように、適正な鑑定評価によって価額比に実質的な差異が生じた場合には、鑑定評価額による按分のほうが合理的であると認められる余地があります。

実際に、固定資産税評価額比率では建物が約53%だったところ、鑑定評価では約35%まで圧縮され、消費税が約700万円還付された事例も報告されています。

一括売却の前後にこの論点を検討するかどうかで、手元キャッシュは大きく変わります。

3. 土壌汚染・無道路地・複雑な底地――個別減価が大きい土地の備え

土壌汚染が確認された土地については、浄化・改善費用見積額の80%相当額を控除できる可能性があります。

埋蔵文化財包蔵地も、発掘調査費用見積額の80%が控除対象として課税実務上定着しています。

さらに、奥行価格補正率表の上限に達するほど奥行が極端に長い土地、不整形地補正率表のかげ地割合が上限近い土地などは、通達評価では拾いきれない減価が残っているサインです。

気をつけたいのは、こうした論点は「相続が発生してから慌てる」のでは打ち手が限られてしまう点です。

生前のうちに概算評価を依頼し、鑑定費用と減税効果のバランスを見積もっておくこと、底地であれば借地人との関係整理や契約見直しを並行して進めることが、結果として最大の節税になります。

4. 「鑑定評価書を取りに行くべきか」を判断する3つの軸

鑑定報酬は対象不動産の規模や複雑さで変動しますが、相続税申告や消費税の更正の請求で得られる減税効果が、鑑定費用を大きく上回る場面は少なくありません。

判断軸は、

(1) 通達評価との乖離が見込まれる個別の減価要因があるか、

(2) 過去の裁決例・判例で類似の論点が認められているか、

(3) 税理士・鑑定士が連携し税務署に対する説明資料まで整えられるか、の3点に集約されます。

さらに、依頼者と利害関係のない鑑定士が、公正中立な立場で作成した鑑定評価書ほど、税務調査における説得力が高まります。

「鑑定をとるかどうか」は、単なるコスト判断ではなく、税務リスクと節税効果のバランスを設計する戦略判断と捉えていただきたいところです。

当事務所からのご案内

当事務所では、相続税申告での評価減対応はもちろん、収益不動産の売却時における土地建物按分、建物の法人化スキーム、取得費が不明な譲渡所得の計算まで、不動産鑑定士と連携した「税務に効く鑑定評価」のご相談を幅広く承っています。

経営理念「ともに未来を描く」のもと、お客様お一人おひとりの不動産事情に寄り添い、最適な税務戦略をご提案してまいります。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。