家・土地を買うときの3つの税金は本当に正しく払えていますか——軽減措置を取り逃さない3つの実務ポイント

投稿日:2026年05月14日

朝4時起きの名古屋の税理士丸山です。

「不動産を買ったら税金は仲介業者や司法書士が全部やってくれた」

——そう思っているオーナー様や経営者様は意外に多いものです。

ところが取得時には印紙税・登録免許税・不動産取得税という3つの税金が別々のタイミングで課され、それぞれに軽減措置の適用要件があります。

要件を満たしていても申告や書類が不足すると、本来払わなくてよい税金まで負担してしまうことが少なくありません。

本稿では、自社ビル購入を検討する経営者、賃貸アパートを増やす不動産オーナー、経理処理を任されているご担当者に向けて、取得時にチェックすべき3つの視点を整理します。

目次

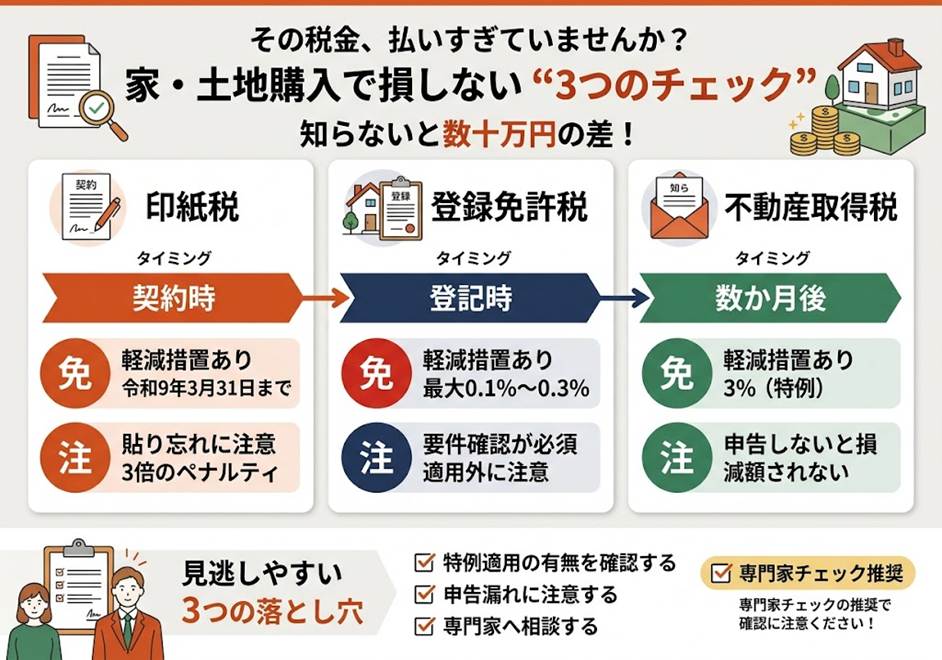

1.売買契約書に貼る「印紙税」——軽減税率は令和9年3月31日まで

2.登記申請のときにかかる「登録免許税」——住宅用家屋の軽減と土地売買の軽減

3.忘れた頃にやってくる「不動産取得税」——軽減には「申告」が必要

4.まとめ:取得時こそ専門家のセカンドチェックを

1.売買契約書に貼る「印紙税」——軽減税率は令和9年3月31日まで

不動産の売買契約書は印紙税の課税文書です。

平成26年4月1日以降に作成された契約書には軽減税率が適用され、令和9年3月31日まで延長されています。

たとえば契約金額が1,000万円超5,000万円以下なら本則2万円のところ1万円、5,000万円超1億円以下なら本則6万円のところ3万円となります。

実務では「契約書を1通だけ作り写しで済ませた」「電子契約にした」というケースで印紙税自体が不要になる場面もあれば、逆に貼り忘れによって本来の3倍の過怠税が課されることもあります。

また個人が売主で「営業に関しない受取書」に該当する領収書は非課税ですが、株式会社など営利法人が発行する受取書は課税です。

当事者ごとの取扱いを確認しましょう。

2.登記申請のときにかかる「登録免許税」——住宅用家屋の軽減と土地売買の軽減

所有権の移転登記や保存登記、抵当権設定登記の際にかかるのが登録免許税です。

土地の売買による所有権移転登記は本則2.0%ですが、令和8年3月31日までは1.5%に軽減されます。

住宅用家屋を取得した場合の登記は、令和9年3月31日までの取得分について、新築住宅の保存登記0.15%(本則0.4%)、新築住宅の移転登記0.3%(本則2.0%)、中古住宅の移転登記0.3%、住宅取得資金の抵当権設定登記0.1%(本則0.4%)と大幅に低くなります。

ただし軽減の対象となる住宅用家屋は、床面積50㎡以上、自己の居住の用に供している、家屋全体の90%超が住宅用、取得後1年以内の登記、といった要件を満たす必要があります。

賃貸用に取得したアパートやセカンドハウスは原則として軽減対象外です。

なお、令和6年4月1日からは相続登記が義務化されており、原則3年以内に申請しなければ10万円以下の過料の対象になります。

3.忘れた頃にやってくる「不動産取得税」——軽減には「申告」が必要

取得から数か月後、都道府県から納税通知書が届くのが不動産取得税です。

税率は土地・住宅が3%(令和9年3月31日までの特例、本則4%)、事務所・店舗等は4%です。

さらに宅地および宅地比準土地は、令和9年3月31日までの取得分について、固定資産税評価額の2分の1が課税標準となります。住宅についても、新築住宅は1戸につき1,200万円、長期優良住宅は1,300万円が課税標準から控除されます(床面積50㎡以上240㎡以下、貸家は1戸40㎡以上240㎡以下)。

住宅用地に対する税額軽減もあり、4万5,000円か、土地1㎡当たり評価額の2分の1×住宅床面積の2倍(上限200㎡)×3%のいずれか多い額が税額から差し引かれます。

注意したいのは、これらの軽減は原則として都道府県税事務所への「申告」が前提だという点です。

自動的に適用される自治体もありますが、軽減前の納税通知書が届いた場合は、減額更正の申請を期限内に行う必要があります。

納税通知書が届いたら、まず軽減後の金額になっているかを確認しましょう。

4.まとめ:取得時こそ専門家のセカンドチェックを

不動産の取得は金額が大きい分、税金の軽減を取り逃すと数十万円単位で資金繰りに影響します。

当事務所では、契約書チェックから登記、納税通知書の精査までを一気通貫でサポートし、お客様の資産形成を「ともに未来を描く」立場で支援しています。

取得を検討中の方も、すでに通知書を受け取った方も、ぜひお気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。

実際のご判断に際しては、税理士等の専門家へご相談ください。

また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。