「通達どおり」で本当に大丈夫?不動産の税務で鑑定評価が効く3つの実務局面

投稿日:2026年05月22日

朝4時起きの名古屋の税理士丸山です。

不動産の税務というと、「相続税は財産評価基本通達で評価」「譲渡所得は契約書上の取得費」と、決まったルールに数字を当てはめるイメージを持たれている方が多いのではないでしょうか。

たしかに通達評価は効率的で、税務調査でも否認されにくいというメリットがあります。

しかし不動産は一筆ごとに事情が異なる「個別性の塊」です。通達という“網の目”からこぼれる事情を放置すると、本来支払う必要のなかった税金まで負担しているケースが少なくありません。

今日は、税務における不動産鑑定評価の使いどころについて、相続・建物法人化・売却の3つの場面から、実務家がつまずきやすいポイントを整理してみます。

【目次】

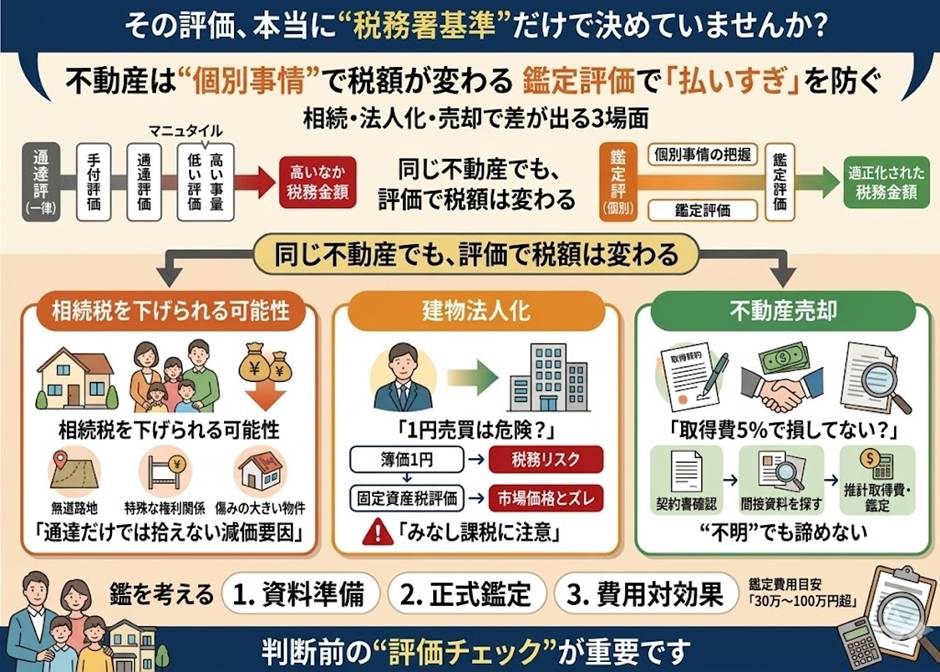

1. 相続税申告で「通達評価より低い鑑定評価」が認められる3つの要件

2. 建物法人化スキーム—簿価1円や固定資産税評価額のままで進めて本当に大丈夫か

3. 取得費不明な譲渡所得申告—概算取得費5%の前にできること

4. 鑑定評価を依頼するときに押さえたい3つの実務ポイント

1. 相続税申告で「通達評価より低い鑑定評価」が認められる3つの要件

相続税は財産評価基本通達(評価通達)に従って評価するのが原則ですが、不動産については鑑定評価額によって申告できる場面があります。

過去の裁判例・裁決例を整理すると、通達評価額より低い鑑定評価額による申告が認められるためには、次の3つを同時に満たす必要があると考えられます。

第一に、鑑定評価額が通達評価額より低いこと。

第二に、その鑑定評価が不動産鑑定評価基準に則って適正に行われていること。

第三に、評価通達の各種補正では拾いきれない「個別的な減価要因」が存在することです。

特に第三の要件が肝となります。

過去の事例では、通路開設費用が更地価額の40%を超える無道路地、借地権者が多数存在する分譲マンションの底地、外国人向けで床の傷みが著しいマンション住戸などが認められています。

逆に、単に現行家賃が低い・空室が多いというだけの理由では認められにくいのが実務感覚です。

「うちの土地はちょっと特殊」と感じたら、評価通達の補正だけで完結させず、鑑定評価による減額の余地を一度検討する価値があります。

2. 建物法人化スキーム—簿価1円や固定資産税評価額のままで進めて本当に大丈夫か

賃貸不動産の所得分散・相続対策として、「個人の建物だけを同族法人に売却する」スキームは広く活用されています。

ここで悩みどころになるのが売買価額です。「築古だから簿価1円でいいのでは」「固定資産税評価額にしておけば安全では」というご相談を受けますが、結論からいえばどちらも要注意です。

簿価1円や著しく低い対価で同族法人に建物を移転すると、個人側に『みなし譲渡所得課税』が発生し、法人側には時価との差額に『受贈益課税』がなされるほか、他の同族株主へ『みなし贈与』が課税される等、多方面からの税務リスクが生じます。

一方で固定資産税評価額は、新築時の再建築費に経年減価率を機械的に掛けて算定される数字であり、現に賃貸中の収益物件として市場で取引される価額を表しているわけではありません。

築年数が浅い物件では市場価値より高くなりがちで、築古物件では逆に低くなる傾向があります。

実務では、貸家及びその敷地として収益還元法等で全体価額を求めたうえで、原価法の積算価格比に基づき建物部分を切り出す「割合法」での鑑定評価が現実的な落としどころになります。

法人の買取資金や融資条件を踏まえ、税務リスクと資金繰りの両面を視野に入れて価額を決めることが大切です。

3. 取得費不明な譲渡所得申告—概算取得費5%の前にできること

相続した不動産を売却したものの、被相続人が取得した時の契約書や領収書が見つからない

—こうしたとき、安易に「収入金額の5%を取得費とする概算取得費(措法31条の4等)」に飛びついてしまうと、譲渡所得が大きく膨らみ手取りが目減りします。

実務上の検討手順は3段階です。まず買換え・交換特例の適用がないかを確認し、必要に応じて税務署に取得費引継ぎに関する内部資料の閲覧を依頼するなど、直接証拠を探します。

次に、登記簿(閉鎖謄本・旧土地台帳)、古地図、過去の航空写真、抵当権設定額、預金通帳の履歴といった「間接証拠」から実額の把握を試みます。

それでも不明な場合に初めて、市街地価格指数を用いた推計取得費や、過去時点の鑑定評価による「取得時の時価」を検討する流れになります。

おおむね昭和40年代中盤以降に取得した土地であれば、市街地価格指数等を用いた推計取得費を採用したほうが計算上有利になるケースもあります。

しかし、同指数はマクロな指標であるため、これのみで申告すると税務署に否認されるリスクが非常に高いのが実務の現状です。

まずは購入時の借入金資料や、個別性のある路線価等を用いて実額の証拠を極限まで積み上げることが鍵となります。

逆に取得時期が昭和30年代以前の場合は資料も乏しく、節税額もわずかなことが多いため、費用対効果の見極めが必要です。

4. 鑑定評価を依頼するときに押さえたい3つの実務ポイント

最後に、税理士・鑑定士に依頼するときのコツを3つご紹介します。

第一に、取引の背景・目的・価格時点・前提条件を漏れなく伝え、必要資料(登記簿謄本・公図・賃貸借契約書・賃料明細・修繕履歴等)を揃えて渡すこと。前提が曖昧だと、後から評価額を動かす余地がなくなります。

第二に、必ず「不動産鑑定評価基準に則った鑑定評価業務」として依頼すること。簡易な価格調査報告書では、税務上の証拠力が弱まる可能性があります。

第三に、鑑定報酬と節税効果のバランス(費用対効果)を依頼前にざっくり試算しておくこと。物件の規模や論点によって幅はありますが、基本的な土地の鑑定評価で30〜50万円程度、複雑な権利関係を伴うものだと100万円を超える場合もあります。納税者の方に費用感とリスクを早めに共有することが、後々のトラブル防止につながります。

結び—当事務所からのご案内

評価通達や概算取得費は実務を回すうえで欠かせない仕組みですが、不動産は一筆ごとに事情が違うため、機械的な当てはめが必ずしも最善とは限りません。

当事務所では、税理士と提携先の不動産鑑定士が連携し、「鑑定評価を入れることで税負担がどれだけ変わるのか」「コストに見合うのか」を初期段階で見極めたうえでご提案しています。

経営理念に掲げる「ともに未来を描く」を起点に、お客様の資産と承継のかたちに最も合う着地点を、一緒に探していきます。相続が見えてきた、賃貸経営を法人化したい、古い土地を売却したい

—そんなときは、判断を急ぐ前にぜひ一度ご相談ください。

【免責事項】

本記事は2026年5月時点で公開されている法令・通達等に基づく一般的な情報提供を目的としたものです。個別の事案への適用を保証するものではありませんので、実際の税務判断にあたっては必ず専門家にご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。