不動産売却の所得税・住民税—令和の改正で変わった3つの実務ポイント

投稿日:2026年05月20日

朝4時起きの名古屋の税理士丸山です。

「不動産を売って利益が出たけれど、税金がいくらになるのかピンとこない」

「3,000万円控除があると聞いたけれど、自分が使えるのかわからない」

――そんな相談を、最近よく耳にします。

実は不動産の譲渡所得は、給与や事業所得とは別枠で計算される「分離課税」。所有期間が5年を境にして税率がほぼ2倍違い、さらに10年超で別の軽減税率が乗り、相続した空き家にも独自の特別控除があります。

令和6年改正で相続空き家特例も大きく変わりました。

本日は、見落とすと手取りが数百万円単位で変わる3つの実務ポイントを整理します。

目次

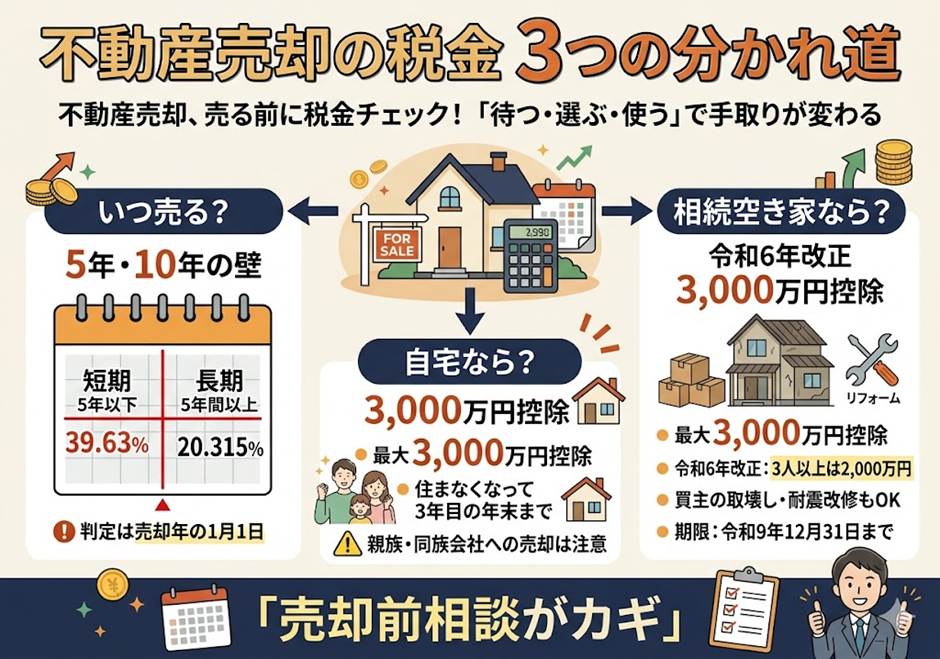

1. 短期か長期かは「譲渡した年の1月1日」で決まる

2. 居住用財産の3,000万円特別控除—使えるケースと落とし穴

3. 10年超ならさらに軽減税率—合わせ技で税率は最低14.21%

4. 相続空き家特例、令和6年改正で何が変わったか

1. 短期か長期かは「譲渡した年の1月1日」で決まる

不動産を売って利益(譲渡益)が出ると、所得税と住民税が課されます。

給与や事業所得と合算される総合課税ではなく、譲渡所得だけを切り離して計算する「分離課税方式」が原則です。

ここでまず押さえたいのが、所有期間による税率の違いです。

譲渡した年の1月1日において所有期間が5年以下なら「短期」、5年超なら「長期」と区分され、税率は所得税・住民税あわせて短期が39.63%、長期が20.315%(いずれも復興特別所得税込み)。同じ譲渡益でも、ほぼ倍違います。

注意したいのは「5年超」の判定基準が、譲渡した日の前年12月31日時点ではなく、譲渡した年の1月1日時点であること。

年末ぎりぎりに5年を超える物件を翌年1月以降に売却すると、税負担が一気に半分になるケースもあります。

「あと数か月待てば長期になる」案件は、引渡時期の調整が大きな節税ポイントです。

2. 居住用財産の3,000万円特別控除—使えるケースと落とし穴

自宅(居住用財産)を売って利益が出た場合、譲渡益から最大3,000万円を差し引ける「居住用財産の3,000万円特別控除」があります。

所有期間の長短を問わず適用でき、譲渡益が3,000万円以内なら所得税・住民税はゼロになります。

ただし落とし穴も多い特例です。代表的なものは次のとおりです。

まず譲渡相手が配偶者・直系血族(親・子・孫)・生計を一にする親族・同族会社の場合は適用できません。

兄弟姉妹への譲渡は生計が別なら可能ですが、ここで判定を誤ると後で否認されます。

次に、住まなくなってから3年を経過する年の年末を過ぎて売ると適用できなくなります。

転勤等で空き家にしているうちにこのデッドラインが迫り、慌てて売却に動く方も少なくありません。

さらに、住宅ローン控除との併用は原則できません。

買換えで新居の住宅ローン控除を選ぶか、旧居の3,000万円控除を選ぶかは、譲渡益と新居の借入額を見比べて慎重に判断する必要があります。

3. 10年超ならさらに軽減税率—合わせ技で税率は最低14.21%

所有期間が「譲渡年の1月1日において10年超」の居住用財産には、3,000万円特別控除を引いた後の課税長期譲渡所得金額に対して、さらに軽減税率を上乗せ適用できます。

具体的には、課税長期譲渡所得金額のうち6,000万円以下の部分は所得税10.21%・住民税4%、合計14.21%。6,000万円を超える部分は所得税15.315%・住民税5%、合計20.315%です。

3,000万円控除と組み合わせると、たとえば譲渡益5,000万円でも、3,000万円控除後の2,000万円に14.21%がかかるだけで、税額は約284万円にとどまります。

軽減税率を使うには3,000万円特別控除と同じ要件に加え、10年超の所有が必要です。

譲渡年の前年・前々年に同じ軽減税率を使っていると重ねて使えない点や、住宅ローン控除と併用できない点は、3,000万円控除と同様です。

なお、この軽減税率は『建物と土地の両方』が10年超の所有でなければ使えません。

売却の数年前に隣の土地や底地を買い足している場合などは適用外となるため、事前確認が必須です。

4. 相続空き家特例、令和6年改正で何が変わったか

相続で取得した親の自宅が空き家になっているケース、本当に多いです。

これに対応するのが「相続等により取得した空き家に係る譲渡所得の特別控除の特例」。

一定要件を満たせば、譲渡益から最大3,000万円を控除できます。

適用期間は令和9年12月31日までの譲渡で、かつ相続開始から3年を経過する年の年末まで。

譲渡対価1億円以下、昭和56年5月31日以前建築の家屋であること、相続開始直前に被相続人以外に居住者がいなかったこと等が条件です。

令和6年改正で押さえておきたい変更点は2つあります。

1つ目は、相続人が3人以上のときの控除額が1人あたり2,000万円に縮減されたこと。共有相続で兄弟3人以上なら各自2,000万円ずつになります。

2つ目は、譲渡後に買主側で耐震改修や家屋取壊しを行った場合でも、譲渡年の翌年2月15日までに完了すれば適用可能となったこと。従来は売主側で事前に耐震改修や取壊しが必要で、買主との交渉が難航する要因でした。実務的にはこの改正で、相続空き家を「現状渡し」で売却しやすくなった意味は大きいです。

なお、『親が数年前から老人ホームに入っていたから特例は使えない』と諦めている方も多いですが、要介護認定などの一定要件を満たせば適用できる救済措置があります。自己判断せずにご相談ください。

当事務所では、不動産売却前のご相談を最も大切にしています。

売却後では選べなくなる特例が多く、引渡時期を数か月ずらすだけで税負担が大きく変わるからです。

所有期間の判定、特例の選択、令和6年改正の影響まで含めて、お客様の手取りを最大化する道筋をご一緒に描きます。

経営理念である「ともに未来を描く」

――この一行を、不動産の出口戦略でも体現してまいります。

【免責事項】

本記事は、執筆時点の法令・通達等に基づき一般的な情報を提供するものであり、個別の税務判断を保証するものではありません。実際の適用にあたっては、お客様ごとの事情により取扱いが異なる場合があります。具体的な税務処理の判断は、税理士等の専門家にご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。