値上げ5%で利益倍増?MQ会計でわかる「利益感度」の恐ろしい真実

投稿日:2026年05月17日

名古屋の朝4時起きの税理士の丸山です。

「売上は伸びているのに、なぜかお金が残らない」

最近、このような相談が非常に増えています。

特に中小企業では、

- 人件費の上昇

- 原材料価格の高騰

- 広告費の増加

- 採用コストの上昇

によって、昔よりも「利益が残りにくい時代」になりました。

その結果、多くの会社が、

- もっと集客しよう

- 客数を増やそう

- 広告を強化しよう

という方向に進みます。

しかし、MQ会計で分析すると、

実は「客数アップ」よりも、

「ほんの少しの値上げ」のほうが、

圧倒的に利益へ効くことが分かります。

今回は、MQ会計の「利益感度分析」を使いながら、

- なぜ値上げが最強なのか

- なぜ集客だけでは苦しくなるのか

- 社長が本当に見るべき数字は何か

を、事例を交えながら分かりやすく解説します。

「売上を増やせば儲かる」は本当か?

多くの経営者は、

「利益を増やすには売上を増やすしかない」

と思っています。

もちろん間違いではありません。

しかし問題は、

「売上を増やすコスト」が昔より激増していることです。

例えば飲食店を考えてみましょう。

以前はチラシを配れば集客できました。

しかし現在は、

- Instagram広告

- Google広告

- グルメサイト掲載

- SNS運用

- 人材採用

など、集客コストが非常に高くなっています。

つまり、

「売上を増やすための費用」も同時に増えているのです。

その結果、

「売上は増えたのに利益は増えない」

という現象が起きます。

事例①

売上1億円でも苦しい会社

例えば、次のような会社があったとします。

- 売上高:1億円

- 原価:6,000万円

- 粗利:4,000万円

- 固定費:3,500万円

- 利益:500万円

一見すると、

「売上1億円だから立派な会社」

に見えるかもしれません。

しかし利益率はたった5%です。

ここで社長が、

「利益をあと500万円増やしたい」

と思ったとします。

つまり、

- 現在利益:500万円

- 目標利益:1,000万円

にしたいわけです。

では、どうすればよいのでしょうか。

MQ会計では「利益の動き方」を見る

MQ会計では、

利益を次の4つの要素で考えます。

- P:価格

- Q:数量

- V:原価

- F:固定費

そして重要なのは、

「どの要素が一番利益に効くのか」

を分析することです。

これを「利益感度分析」と呼びます。

利益感度とは何か?

利益感度とは、

「どれくらい動かせば利益が変わるのか」

を見る指標です。

例えば、

- 価格を何%上げればよいのか

- 客数を何%増やせばよいのか

- 原価を何%下げればよいのか

を一瞬で計算できます。

MQ会計では、

次の「速算法」を使います。

利益感度の速算法

P(価格)の利益感度

利益 ÷ 売上高(PQ)

Q(数量)の利益感度

利益 ÷ 粗利総額(MQ)

V(原価)の利益感度

利益 ÷ 原価総額(VQ)

F(固定費)の利益感度

利益 ÷ 固定費(F)

ここで非常に重要なのは、

「数字が小さいほど利益への影響が大きい」

という点です。

つまり、

最も小さい数字になる要素が、

最も利益を動かしやすいということです。

事例②

値上げだけで利益倍増?

先ほどの会社で、

利益を500万円増やしたい場合を考えます。

現状

- 売上高:1億円

- 利益:500万円

増やしたい利益は500万円です。

ここでP感度を計算すると、

500万円 ÷ 1億円 = 5%

となります。

つまり、

「たった5%の値上げ」

で利益が倍になるのです。

これは非常に衝撃的です。

「客数を増やす」はどれくらい大変か?

では次に、

Q(数量)で利益を増やす場合を見ます。

計算式は、

500万円 ÷ 粗利4,000万円

です。

すると、

12.5%

となります。

つまり利益を倍にするには、

「客数を12.5%増やす」

必要があります。

事例③

飲食店で考えると恐ろしい

例えば月間来店客数が4,000人の飲食店なら、

12.5%増やすには、

4,500人

まで増やさなければなりません。

つまり毎月500人増です。

1日あたり約17人増やす必要があります。

しかも現在は、

- 求人難

- 人件費高騰

- 食材高騰

があります。

客数を増やせば、

現場負担も増えます。

さらに広告費も必要です。

つまり、

「数量アップ」は、

思っている以上に大変なのです。

事例④

固定費削減は本当に現実的か?

次に固定費です。

計算すると、

500万円 ÷ 3,500万円 = 14.3%

となります。

つまり利益倍増のためには、

固定費を14.3%削減

しなければなりません。

例えば、

- 人件費削減

- 家賃見直し

- リストラ

- 外注削減

などが必要になります。

しかし固定費削減は、

会社の体力を削ることもあります。

特に人件費削減は、

社員の士気低下につながります。

短期的には利益が出ても、

長期的には逆効果になるケースも少なくありません。

事例⑤

原価削減にも限界がある

原価感度を計算すると、

500万円 ÷ 6,000万円 = 8.3%

です。

つまり、

原価を8.3%下げる必要があります。

製造業なら、

- 材料変更

- 外注変更

- 品質見直し

などが必要になります。

しかし原価削減をやりすぎると、

品質低下が起こります。

実際に、

「安い材料へ変更した結果、クレームが増えた」

という会社は非常に多いです。

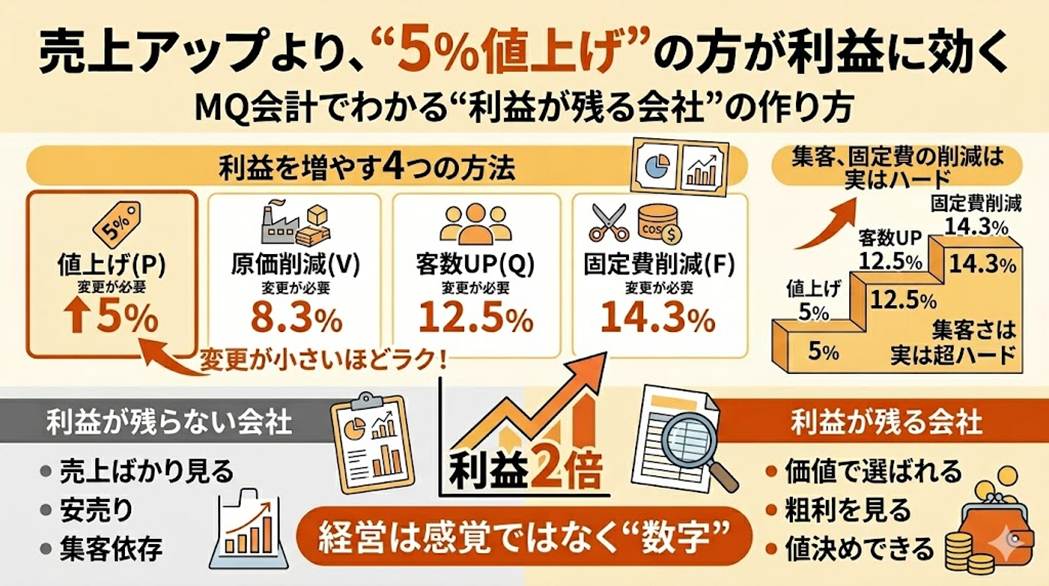

なぜ「値上げ」が最強なのか?

ここまで整理すると、

必要な変化率はこうなります。

| 方法 | 必要変化率 |

| 値上げ(P) | 5.0% |

| 原価削減(V) | 8.3% |

| 客数増加(Q) | 12.5% |

| 固定費削減(F) | 14.3% |

つまり、

最も少ない変化で利益を増やせるのが、

「価格改善」なのです。

これがMQ会計の結論です。

事例⑥

値上げできる会社とできない会社の違い

ここで多くの社長が言います。

「でも値上げなんてできない」

しかし実際には、

値上げできる会社には共通点があります。

それは、

「価格ではなく価値で選ばれている」

ことです。

例えば、

- 対応が早い

- 提案力がある

- 専門性が高い

- 安心感がある

- アフター対応が良い

会社は、

多少高くても選ばれます。

逆に、

「安さだけ」で選ばれている会社は、

永遠に価格競争から抜け出せません。

事例⑦

たった500円値上げした工務店

ある工務店では、

毎月の利益がほとんど残っていませんでした。

そこで社長は、

「契約後フォロー」

を強化しました。

- LINE相談

- 定期点検

- 動画説明

- 保証強化

などを実施した結果、

顧客満足度が上がりました。

そして平均単価を5%値上げしました。

すると売上はほぼ変わらないのに、

利益だけが大きく増えました。

社長は、

「今まで安売りしすぎていた」

と話していました。

決算書の見方が変わる

MQ会計を学ぶと、

決算書の見方も変わります。

例えば、

売上高経常利益率

これは単なる利益率ではありません。

実は、

「P(価格)の利益感度」

を表しています。

つまり、

この数字が低い会社ほど、

「少しの値上げで利益が激変する」

ということです。

社長が本当に見るべき数字

多くの会社は、

売上ばかり見ています。

しかし重要なのは、

- 粗利率

- 利益率

- 固定費率

です。

なぜなら、

会社を生かすのは「利益」だからです。

売上が増えても、

利益が残らなければ意味がありません。

MQ会計は「経営判断」を変える

MQ会計の最大の特徴は、

「利益から逆算する」

点にあります。

普通の会計は、

売上-経費=利益

です。

しかしMQ会計では、

「いくら利益を出したいか」

を先に決めます。

そして、

- 値上げするのか

- 客数を増やすのか

- 原価を下げるのか

- 固定費を削るのか

を数字で判断します。

これは、

経営を「感覚」ではなく、

「科学」に変える考え方です。

まとめ

利益改善は「売上アップ」だけではない

多くの会社は、

利益が苦しくなると、

まず売上拡大を考えます。

しかしMQ会計で分析すると、

最も利益へ効くのは、

「価格改善」であることが分かります。

もちろん、

無理な値上げは危険です。

しかし、

- 提供価値を高める

- 安売りをやめる

- 強みを明確にする

ことで、

価格競争から抜け出せる会社は多くあります。

これからの時代は、

「どれだけ売るか」より、

「どれだけ利益を残せるか」

が重要になります。

ぜひ一度、

自社の利益感度を計算してみてください。

きっと、

今までとは違う景色が見えるはずです。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。