「経営は逆算だ」──ある社長さんと数字を見直した話

投稿日:2026年05月07日

朝4時起きの名古屋の税理士の丸山です。

先日、長くお付き合いのある社長さんと、決算後の打ち合わせをしていました。

「丸山さん、今期は過去最高の売上だったんですよ。社員もよく頑張ってくれました」

そう嬉しそうに話されたあと、少し声のトーンが下がって、こう続きました。

「……なのに、なぜか手元にお金が残らなくてね」

私は試算表を眺めながら、深くうなずいていました。

似たような言葉を、これまでに何度聞いてきたことか。

売上は伸びている。社員もよく動いている。それなのに利益が残らない。

これは社長の努力が足りないから起きていることでは、ないのです。

「考える順番」が、逆になっているだけ──。

私はそう思っています。

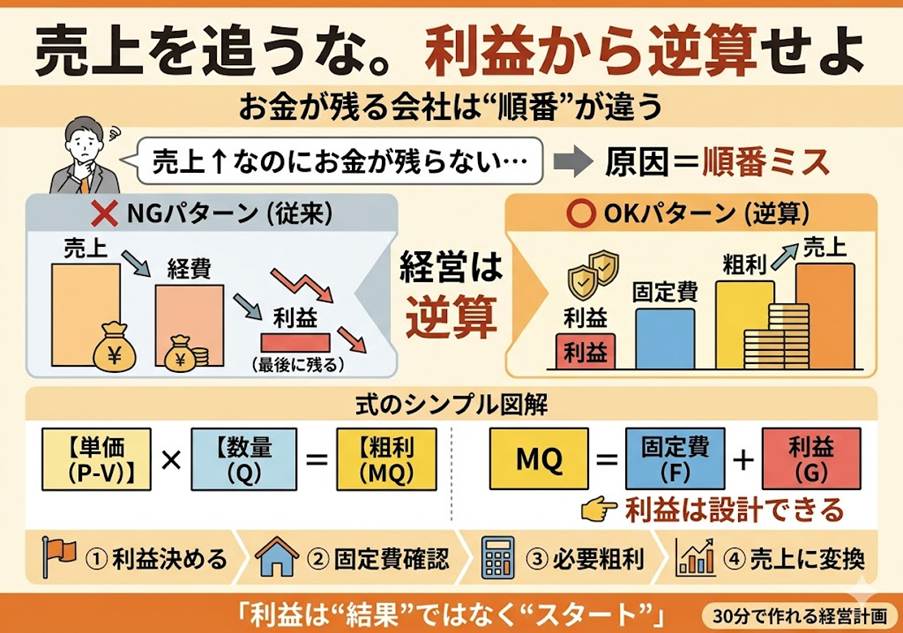

経営判断は、売上から組み立てると利益が消える

多くの会社で、経営計画はこんなふうに作られています。

「来期の売上は1億2,000万円を目指そう」

「経費は今年並みに見て、だいたい1億1,000万円」

「だから利益は1,000万円くらい残る、はず」

一見、すじが通って見えます。

でも、この計算には大きな落とし穴があるのです。

このやり方だと、利益は「最後に残ったもの」になります。

売上が下振れすれば削られるのは利益。経費が膨らんでも食われるのは利益。

しわ寄せが、いつも最後の一行に来てしまうのです。

「経営は逆算だ」──一倉定さんの言葉

戦後、5,000社を超える中小企業を指導したと言われる経営コンサルタントに、一倉定(いちくらさだむ)さんという方がいらっしゃいました。

歯に衣着せぬ言葉で、社長を本気で叱り、本気で励ました方です。

その一倉さんが、繰り返し説かれた言葉があります。

「経営は逆算だ」

私はこの言葉に出会ったとき、ハッとしました。

利益は「結果」ではなくて、「先に決めるもの」なのだ──と。

税金、銀行への返済、設備投資、社員への還元、社長自身の生活と次への挑戦。

これらは全部、利益から出ていきます。

だから利益は、後から残るものに任せてはいけない。先に置くべき数字なのだと、私は感じています。

PQ=VQ+F+G ──たったひとつの企業方程式

私の手元に、何度も読み返している一冊の本があります。

西順一郎先生が編著された『利益が見える戦略MQ会計』という本です。

この本の真ん中に、たったひとつの式がぽつんと置かれています。

PQ = VQ + F + G

ちょっと記号が多いので、ひとつずつほぐしていきます。

Pは商品1個あたりの価格、Vは1個あたりの変動費(仕入れなど)、Qは販売数量。

だから PQ は売上高、VQ は変動費の総額になります。

Fは「Fixed cost」で固定費。Gは「Gain」、つまり利益のことです。

そして、PからVを引いた1個あたりの粗利を「M」と呼び、そこにQを掛けた粗利総額を「MQ」と呼びます。

ちょっと具体的に、1本100円で売っている缶コーヒーで考えてみます。

仕入れに60円かかっているなら、1本売るごとの粗利M(粗利)は40円。

これを10本売れば、売上PQは1,000円、変動費VQは600円、粗利総額MQは400円になります。

さらに、固定費Fが300円、ほしい利益Gが100円だとすると、ちょうどMQ=F+Gで400円が成り立つ──。

図にすると、こんな景色です。

この図のいいところは、「M×Q=MQ」と「F+G=MQ」の両方が、ひとつの面積として同時に見えることだと、私は感じています。

左の「単品」と中央の「数量」を掛け合わせると、右の「全体」になる。

そして全体の中で、粗利MQ(黄色い部分)はそのまま固定費Fと利益Gの合計になっている。

この方程式を組み替えると、こうなります。

MQ = F + G

「ほしい利益」と「出ていく固定費」を足したものが、来期に稼がなければならない粗利の総額。

当たり前のように見えて、ここを「先に決める」かどうかで、計画の景色がまるで変わってくるのです。

ある社長さんの数字を、一緒に見直してみた

冒頭の社長さんと、この式を使って数字を並べ直してみました。

「来期、利益はいくら残したいですか」

私がそう聞くと、社長さんはしばらく考えてから、「1,000万円は残したい」とおっしゃいました。

固定費は、ざっくり年間3,000万円。

すると、必要なMQは、

G(1,000万円)+ F(3,000万円)= MQ 4,000万円

「この4,000万円の粗利を、どの商品で、いくらで、何個売って取りにいくか」

ここまで決まると、ようやく売上の話が意味を持ちはじめます。

たとえば粗利率(m率)が40%の会社なら、必要な売上高(PQ)は4,000万円÷40%で、ちょうど1億円。

月にならせば、830万円ほどの売上を取りにいけばよい、という見当がつきます。

社長さんはぽつりとこう言われました。

「あぁ、こうやって考えるんですね。今までずっと、売上ばっかり追っかけてました」

私は、その言葉に深くうなずいていました。

『利益が見える戦略MQ会計』には、「経営計画は30分でできる」という章があります。

①利益Gを決める。②固定費Fを決める。③目標MQを出す。④売上PQに換算する。

たった4ステップ。一般的な手順とは、まさに逆向きの順番です。

机の上で覚えるより、体で覚えるほうが早い

今日お伝えしたかったのは、たったひとつ。

「利益は残るものではなく、先に決めるもの」だということです。

次回は、この「PQ=VQ+F+G」という式そのものを、もう少しじっくり掘り下げてみたいと思っています。

最後に、もうひとつだけ。

MQ会計は、本を読んだり式を眺めたりするだけだと、なかなかピンと来ないところがあります。

私自身、頭でわかった気になっていたのは、最初のうちだけでした。

景色が変わったのは、「MG(マネジメントゲーム)」という研修に出会ってからです。

MGは、戦略MQ会計を体系化された西順一郎先生が考案された経営シミュレーションで、参加者ひとりひとりが社長役となって、仕入れ・製造・販売・決算を、何期も繰り返し体験するゲームです。

自分の手で意思決定を重ねていくと、「PQ=VQ+F+G」がただの式ではなく、生きた感覚として腹に落ちてくる──。

そんな不思議な研修だと、私は感じています。

全国いろいろな場所で開かれていますので、もしご興味があれば、私もMGの研修情報をお伝えできますので、お気軽にお声がけください。

押し売りするつもりは、まったくありません。

ただ、一度体験すると景色が変わる、ということだけ、お伝えしておきたかったのです。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。