「PQ式をじっくり眺める」──たった5つの記号で、会社の景色が見える話

投稿日:2026年05月15日

朝4時起きの名古屋の税理士の丸山です。

先日、ある勉強会のあとで、若い経営者の方から、こんなことを聞かれました。

「丸山さん、PQ=VQ+F+Gって式、結局のところ、何がそんなにすごいんでしょうか?」

私はその場で、すぐに答えを言葉にできませんでした。

あんまり当たり前に眺めすぎていて、改めて「すごさ」を説明するのが、かえって難しかったのです。

家に帰る道すがら、私はもう一度、頭の中でこの式を書き写してみました。

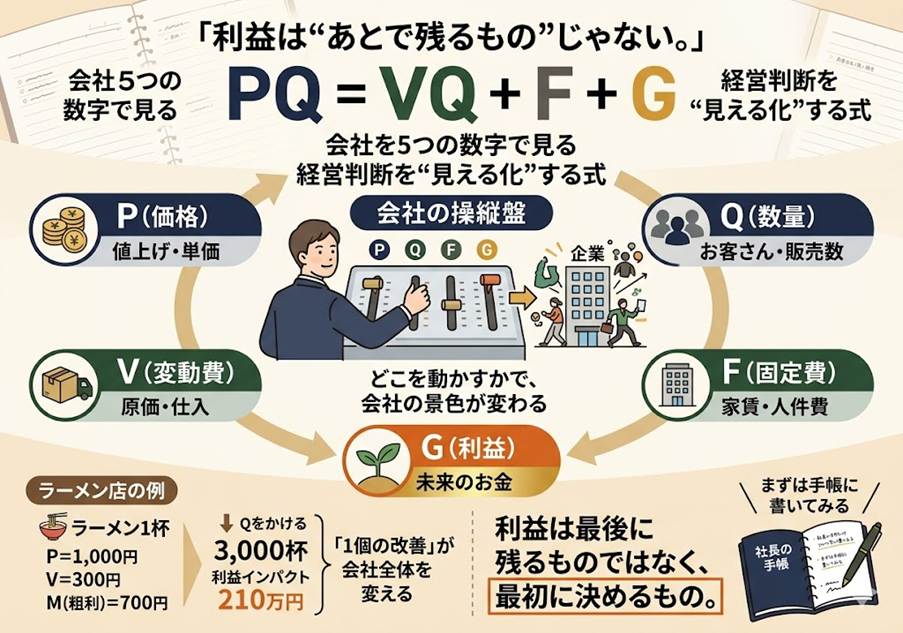

PQ = VQ + F + G

そうしてあらためて、「ああ、この式は、本当によくできているなぁ」と感じました。

今日は、この式そのものを、もう少しゆっくり眺めてみたいと思っています。

「P」「V」「Q」──まずは1個から始める

PもVもQも、すべては「1個」から始まる記号です。

Pは商品やサービス、「1単位あたりの価格」。

Vは、その1個を作って届けるためにかかる変動費(材料費や仕入れ)。

Qは、それを何個売ったか、という数量。

たとえば、街のラーメン屋さんで、一杯1,000円のラーメンを思い浮かべてみます。

スープや麺、具材で一杯あたり300円かかっているとすると、Pは1,000円、Vは300円。

ここでよく登場するのが「M」という記号です。

M = P − V

1個あたりの粗利、ということですね。一杯のラーメンが残してくれる700円が、Mの正体です。

そして、それに数量Qを掛けたものが「MQ」。

お店全体で、月に3,000杯を売れたとすると、MQはちょうど210万円になります。

おもしろいのは、PもVもMも、ぜんぶ「1個」を見ているのに、Qを掛けたとたんに「お店全体の数字」へ姿を変えることです。

1個から、お店全体へ。MQ会計の手触りは、ここに詰まっていると私は感じています。

そして、もうひとつ大事なことがあります。

Pを少し上げる、Vを少し下げる、Qを少し増やす──どれもよく聞く改善ですが、同じ「少し」でも、利益への効き目はまるで違うのです。

ここはまた別の回で、ゆっくり扱ってみたいテーマです。

「F」と「G」──待ち構える数字と、ほしい数字

式の右側、VQのうしろに並んでいるのが「F」と「G」です。

Fはfixed cost、固定費。家賃、人件費、リース料、保険料。お店を開けているだけで、毎月静かに発生し続ける数字です。

売れても売れなくても、Fは変わらず待ち構えてくれています。

そしてGはgain、利益。

ここがこの式の、いちばん大切な記号だと私は思っています。

Gは、税金を払い、銀行に返済し、設備を更新し、社員に還元し、社長自身の生活と次の挑戦を支えるためのお金。

ぜんぶ、Gから出ていきます。

だから、Gを「最後に残るもの」にしてはいけない。

社長が、最初に「これだけは残したい」と腹に置く数字。それがGなのだと、私は感じています。

FとGは、性質はまったく違うのに、どちらも「先に見えている数字」だという共通点があります。

Fは過去の判断の積み重ねとして、すでにそこにある数字。

Gは未来の意思として、これから腹を据えて置く数字。

過去と未来の数字が、PQという1本の式の中で、静かに向かい合っているのです。

たった5つの記号で、会社が見える

決算書を開くと、勘定科目が何十、何百と並んでいます。

読み解くのが大変なのは、当然のことだなぁと思います。

ところがMQ会計の世界では、会社全体の景色が、たった5つの文字で表現されてしまいます。

P ・ V ・ Q ・ F ・ G

しかも、5つそれぞれが、社長が動かせる「ハンドル」になっているのです。

Pを上げるのか。Vを下げるのか。Qを増やすのか。Fを減らすのか。それともGの目標自体を、ぐっと引き上げるのか。

一見、複雑な経営判断のように見えるものも、突き詰めれば、この5つのどれかを動かす話に行き着く──。

そう気づいたとき、私は思わず、「ああ、たしかにすごい式だな」と、ひとりごとを言ってしまいました。

手帳の片隅に、書き写してみる

机の上で式を眺めていると、つい記号として流してしまいがちですが、PQ=VQ+F+Gの一つひとつは、社長の毎日の判断と、ぜんぶつながっています。

商品の値段を決めるとき、仕入先を切り替えるとき、新しい人を雇うとき、設備を入れるとき、来期の目標を決めるとき。

そのたびに、5つの記号のどれかが、静かに動いているのです。

もしお時間があれば、手帳の片隅に、

PQ = VQ + F + G

と書き写してみてください。

そして、ご自分の会社の数字を、ぽつぽつとあてはめてみる。

それだけで、見慣れた景色が、少しちがって見えてくるはずです。

次回は、この式の中で「Q」が動いたとき、ほかの記号がどんなふうに連動して景色を変えていくのか──「m」と「M」の違いも交えながら、もう一歩踏み込んでみたいと思っています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。