J-REITとは何か?不動産投資信託の仕組みと税務のポイントをわかりやすく解説

投稿日:2026年04月15日

朝4時起きの名古屋の税理士 丸山です。

「不動産に投資したいけれど、まとまった資金がない」

「REITという言葉を聞いたことがあるが、実際の仕組みや税金のことがよくわからない」

——そのようなお悩みをお持ちの方は多いのではないでしょうか。

不動産証券化の代表格であるJ-REIT(不動産投資信託)は、少額から不動産投資に参加できる便利な仕組みです。

本記事では、J-REITの基本的な仕組みから税務上のメリット・注意点まで、一般の投資家や不動産オーナーの方にもわかりやすくご説明します。

目次

・不動産証券化とは?―お金の流れをシンプルに理解する

・J-REITの仕組み―少額から不動産投資に参加できる理由

・J-REITの税務メリット―「導管性要件」と二重課税回避の仕組み

・投資家が知っておきたい税務の注意点

・まとめ

1. 不動産証券化とは?―お金の流れをシンプルに理解する

不動産証券化とは、土地や建物といった不動産を「証券(投資口や受益証券など)」に変換し、多くの投資家から資金を集める仕組みのことです。

通常、不動産を売買するには数千万円から数億円という多額の資金が必要です。しかし、証券化によってその不動産を小さな単位(証券)に分割することで、個人投資家でも手軽に不動産投資に参加できるようになります。

証券化には主に「資産流動型」と「資産運用型」の二種類があります。資産流動型は特定の不動産をSPC(特別目的会社)に売却して資金調達するもので、資産運用型は投資家から集めた資金で継続的に不動産に投資・運用するものです。J-REITは後者の「資産運用型」の代表例です。

2026年3月末時点で、J-REITは58銘柄、運用資産総額は取得価格ベースで24兆円を超え、私募ファンドを加えるとさらに大きな市場規模となっています。不動産証券化は、日本の不動産投資市場を支える重要な仕組みとして定着しています。

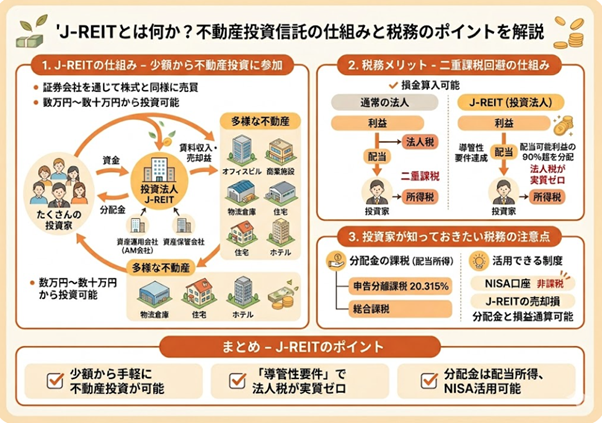

2. J-REITの仕組み―少額から不動産投資に参加できる理由

J-REIT(不動産投資信託)は、「投資法人」という特別な法人格を持つ組織が、多くの投資家から資金を集め、オフィスビル・商業施設・物流倉庫・住宅・ホテルなどの不動産に投資し、その運用収益(賃料収入や売却益)を分配金として投資家に還元する仕組みです。

J-REITの投資口(株式に相当)は東京証券取引所に上場されており、証券会社を通じて株式と同じように売買できます。一口あたりの価格は銘柄によって異なりますが、数万円〜数十万円程度から投資を始めることができるため、直接不動産を購入するよりもはるかに少額で不動産投資に参加できるのが大きな特徴です。

また、投資法人は資産の運用業務を資産運用会社(AM会社)に、保管業務を資産保管会社に委託する仕組みになっています。プロが物件の選定・管理・売却を行うため、個人投資家が不動産管理の手間をかけずに投資できる点も魅力のひとつです。さらに、複数の不動産に分散投資するため、単一物件に投資するよりもリスクが抑えられます。

3. J-REITの税務メリット―「導管性要件」と二重課税回避の仕組み

J-REITへの投資を検討する際に知っておきたい、重要な税務上のポイントがあります。それが「導管性要件」による二重課税回避の仕組みです。

通常、法人が利益を得ると法人税が課されます。その後、株主に配当を支払うと、今度は投資家に所得税がかかります。つまり、同じ利益に対して法人段階と個人段階の二重に税金がかかってしまう「二重課税」の問題が生じます。

J-REITでは、租税特別措置法(措法)に定める一定の要件、いわゆる「導管性要件」を満たした場合に、投資法人が支払う利益配当を損金(経費)として算入することが認められています。つまり、利益のほぼ全額を分配金として投資家に還元すれば、投資法人自身が納める法人税がほぼゼロになる仕組みです。これにより、実質的に二重課税が回避されます。

この導管性要件を満たすためには、配当可能利益の90%超を分配することなど、複数の条件をクリアする必要があります。J-REITが高い分配率を維持しているのは、この仕組みに基づいています。

また、投資法人は利益を超えた金銭の分配(資本の払戻し)も可能な柔軟な資本制度を持っています。これにより、手元のキャッシュフローを有効に活用した運用が可能となります。

4. 投資家が知っておきたい税務の注意点

J-REITから受け取る分配金は、税務上は「配当所得」として扱われます。確定申告の方法によって、所得税・住民税の合計税率が異なります。

【申告分離課税】

分配金に対して20.315%(所得税15.315%+住民税5%)の税率が適用されます。給与所得など他の所得と合算されないため、高所得者の方に有利な場合があります。また、J-REITの売却で損失が出た場合、分配金と損益通算することも可能です。

【総合課税】

他の所得と合算して累進税率が適用されます。

また、証券会社の特定口座(源泉徴収あり)を利用すれば確定申告不要で投資ができるため、手間を省きたい方に便利です。

なお、J-REITへの投資は、NISAの対象にもなっています。NISA口座で保有する場合、分配金や売却益が非課税となるため、長期投資の視点では積極的な活用を検討することをおすすめします(ただし、利用条件や非課税枠には上限があります)。

一方で、J-REIT自体の運用においても消費税の扱いには注意が必要です。不動産の賃貸収入のうち居住用家賃は消費税が非課税ですが、オフィスや店舗の賃料は課税対象となります。J-REITが保有する物件の種類によって消費税の処理が異なるため、各銘柄の運用報告書を確認することが大切です。

まとめ

本記事では、不動産証券化の仕組みとJ-REITの概要、そして税務上のポイントについてご説明しました。重要なポイントを整理すると、次のとおりです。

・不動産証券化は、不動産を証券に変換して多くの投資家から資金を集める仕組みで、J-REITはその代表的な形態です。

・J-REITは東京証券取引所に上場しており、少額から不動産投資に参加できるため、個人投資家にとって身近な投資手段です。

・「導管性要件」を満たすことで、投資法人段階での法人税が実質ゼロとなり、二重課税が回避されます。

・投資家が受け取る分配金は配当所得として課税されますが、申告分離課税や総合課税の選択、NISA口座の活用など、税務上の工夫ができます。

J-REITは比較的わかりやすい仕組みですが、投資判断にあたっては各銘柄の運用報告書や財務内容をしっかり確認することが大切です。不動産への投資に関心がある方は、まずは少額から試してみることで、不動産市場への理解も深まるでしょう。

【免責事項】

本記事は一般的な情報提供を目的としており、特定の投資商品や税務処理を推奨するものではありません。税務上の取り扱いは個人の状況や法令改正によって異なります。実際の投資判断や税務申告については、税理士・税務署・証券会社等の専門家にご相談ください。なお、本記事の内容は2026年3月現在の情報に基づいており、今後の法改正等により変更される場合があります。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。