税務署に「その外注費、社長の給与でしょ?」と言われたら。諦める前に知っておきたい、丸山流・大逆転のヒントと「絶対に外せない条件」

投稿日:2026年05月29日

朝4時起きの名古屋の税理士丸山です。

突然ですが、経営者の皆さま。

「自分が作った別会社(プライベートカンパニー)に業務を委託して、外注費を支払う」

…こんな所得分散の工夫をされている方は多いのではないでしょうか。

例えば、不動産オーナーの社長が、ご家族が役員をしている「不動産管理会社」に管理委託料を支払うようなケースです。

実はこれ、税務調査でめちゃくちゃ狙われやすいポイントなんです。

もし調査官から「社長、この外注費は実態がないので、社長個人への『給与(ボーナス)』として処理しますね」と言われたら……あなたならどうしますか?

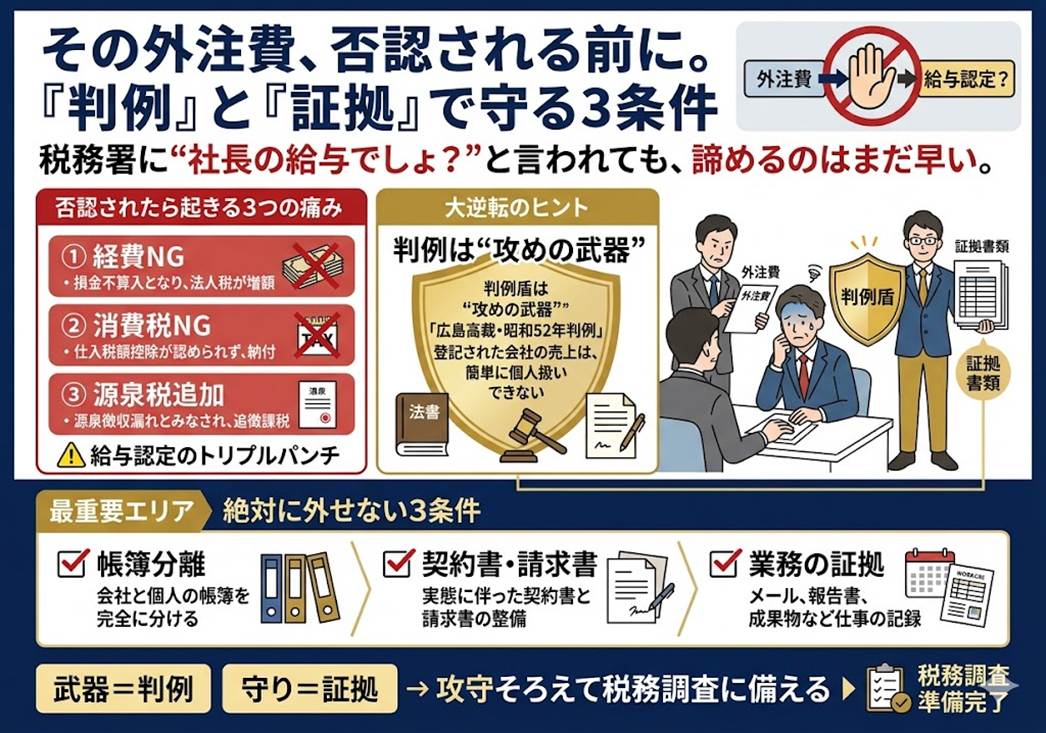

多くの税理士が「税務署が言うなら…」と諦めてしまうトリプルパンチ

「社長への給与」だと認定されてしまうと、会社にとっては地獄のトリプルパンチが待っています。

1.外注費(経費)としての認めが消える(損金不算入)

2.消費税の国への支払いを減らせなくなる(仕入税額控除の否認)

3.社長個人に所得税がドカンとかかる(源泉税の追加納付)

「これじゃあ会社が潰れてしまう!」とパニックになりますよね。

一般的な税理士に相談しても、「税務署が『実態がない』と言い張るなら、これ以上逆らうと目を付けられますから、今回は認めましょう…」と、弱気に言われてしまうことが少なくありません。

でも、ちょっと待ってください。

本当に諦めるしかないのでしょうか?

丸山流の気づき:判例という「強力な武器」はある!

ここで登場するのが、私たち丸山会計事務所が得意とする「攻めの視点」です。

実は、過去の重要な裁判(広島高裁・昭和52年)で、経営者にとってものすごく心強い「お守り」になる判例が出ているのです。

その裁判では、ざっくり言うとこんな法律の理屈が示されました。

「ちゃんと設立登記をして、法律上独立した会社として存在している以上、よっぽどのことがない限り、その会社の売上(収益)を簡単に否定して『個人のものだ』と決めつけるべきではない」

これは非常に強いロジックです。元々は別の毛色の事件(刑事事件)で出された判決なのですが、「会社の帳簿に売上として載っているものを、税務署が簡単に『なかったこと』にしてはいけない」という考え方は、現代の業務委託料のトラブルにも十分応用できる武器になります。

「なんとなく怪しいからダメ」という税務署の感覚的な指摘に対しては、「いやいや、判例に照らし合わせても、そこまで否定できる具体的な理由はあるんですか?」と切り返す余地があるのです。

ただし!現実は甘くない。「ペーパーカンパニー」は一発アウト

「じゃあ、登記さえしてあれば大丈夫だね!」……と思った方は、要注意です。ここからが一番大切な、実務のリアルなお話です。

実は、近年の裁判や税務署の判断(裁決)を見ると、実態のない同族会社への外注費は、容赦なくバシバシ否認されています。

なぜなら、税務調査のルールでは「その外注費が本当に仕事のために必要だったか」を証明する責任は、税務署ではなく、私たち「納税者(会社)側」にあるからです。

判例という強力な盾があっても、中身がカラッポなら守りきれません。税務署に「確かにこの会社は動いている」と認めさせるためには、以下の3つの絶対条件をクリアしている必要があります。

【条件1】「帳簿」が100%きれいに分かれていること

別会社の口座や帳簿を通して、お金の動きが社長個人と截然(せつぜん)と区別されている必要があります。ごちゃ混ぜは一発アウトです。

【条件2】「契約書・請求書」が他人並みに揃っていること

いくら身内の会社であっても、業務委託契約書や毎月の請求書、領収書は必須です。これらがないと、税務署から「身内での都合のいいお金の移動でしょ」と言われても言い返せません。

【条件3】「仕事の動かぬ証拠(エビデンス)」があること

これが一番重要です!管理報告書、業務日誌、メールのやり取りなど、「確かにこの別会社が汗を流して業務を行った」という事実を、書類として残しておかなければなりません。

「武器」と「守り」を揃えて、初めて戦える

税務の世界は、白か黒かだけでなく、グレーな部分をどうロジカルに説明するかで、支払う税金が数百万、数千万円も変わってきます。

私たちは、過去の判例という「攻めの武器」も熟知していますが、同時に、税務署から身を守るための「鉄壁の守り(エビデンス)」をどう整えるかという実務の厳しさも知っています。

もし、今まさに税務調査で「外注費」について突っ込まれて困っている方や、「うちの顧問税理士さん、ちょっと税務署に対して弱気だな…」「今の対策で本当に足りているか不安」と感じている方がいらっしゃれば、ぜひ一度、丸山会計事務所にご相談ください。

あなたの会社と資産を守るために、別の角度からの「攻守揃ったセカンドオピニオン」をご提案させていただきます。まずはお気軽にお茶を飲みに来る感覚でお声がけくださいね!

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。