「mとMは別人です」──額と率、ふたつのものさしの話

投稿日:2026年05月15日

朝4時起きの名古屋の税理士の丸山です。

先日、ある経営者の方から、こんなメッセージをいただきました。

「丸山さん、MQ会計の本を読んでいると『M』と『m』が出てきますが、これは同じものなんでしょうか?大文字と小文字でなにか意味の違いがあるんですか?」

私は、そのメッセージを読みながら、思わず姿勢を正しました。

鋭いところに気づかれたな──と思ったからです。

たしかに、MQ会計の式に出てくる「M」と「m」は、見た目はそっくりです。

でも、二つは別の景色を映している記号で、ここを混ぜてしまうと、社長の判断がぼんやりとしてしまうのです。

今日は、この「M」と「m」の違いを、もう一度きちんと並べてみたいと思っています。

記号の話のようで、じつは経営判断の入り口の話だからです。

M は1個あたりの「金額」、m は売価に対する「率」

『利益が見える戦略MQ会計』のなかでは、「M」と「m」は、こんなふうに使い分けられています。

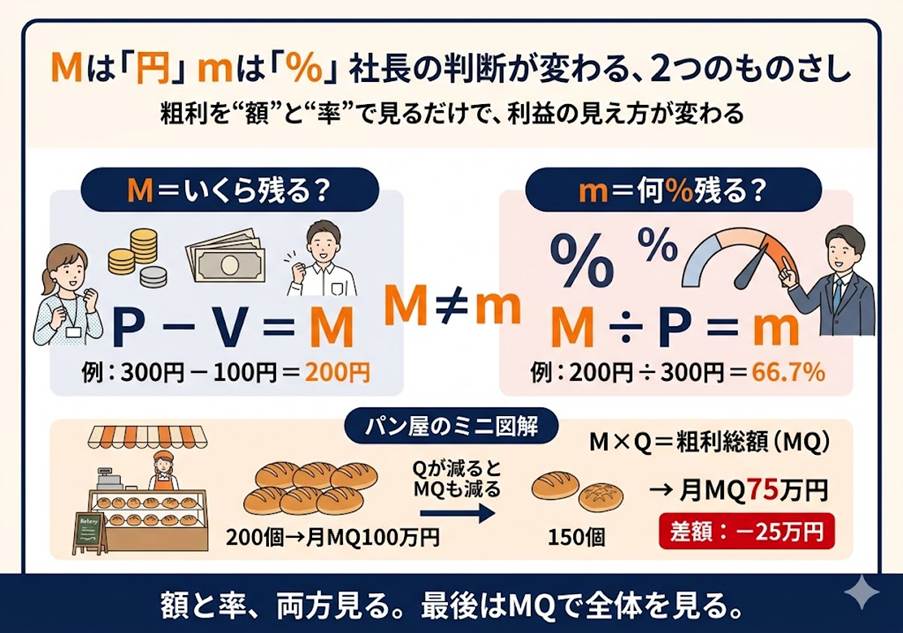

M = P − V

大文字の M は、商品1個あたりの粗利の「金額」。

たとえば、価格 P が 1,000円、仕入れ V が 600円なら、1個売るごとに残るのは 400円。

これが、M です。単位は「円」です。

そして、

m = M ÷ P

小文字の m は、その M が、価格 P のうち何割を占めているかという「率」。

さきほどの例なら、400円 ÷ 1,000円 = 40%。

これが、m です。単位は「%」です。

M と m。

名前はそっくりですが、片方は「いくら残るか」を映し、もう片方は「価格のうち何割が残るか」を映しています。

ものさしそのものが、別物なのです。

M は「絶対額の景色」、m は「体質の景色」

私は社長さんとの面談で、よく M と m を別々に並べてみせます。

M は、1個売れたら手元に何円残るか、という絶対額の景色です。

家賃も、社員の給料も、税金も、率では払えません。最後はすべて「円」で出ていきます。

だから M は、社長にとって、生活実感に近い数字なのです。

一方、m は、価格と原価のバランスがどれだけ健全か、という体質の景色です。

業界の中で粗利率が薄ければ、いくら数を売っても、忙しさのわりに残りません。

だから m は、会社の体質を映す血圧計のような数字だと感じています。

絶対額の景色 M と、体質の景色 m。

どちらか片方だけを見ていると、社長の判断は、だんだん怪しくなってきます。

たとえば、ある町のパン屋さんで

ここで、ひとつ具体例を並べてみます。

名古屋のとある町にある、小さなパン屋さんを思い浮かべてください。

看板商品のクリームパンは、1個 300円。

原材料費 V は、1個あたり 100円。

すると、

M = 300 − 100 = 200円

これが、クリームパン1個あたりの粗利の金額です。

そして、

m = 200 ÷ 300 = 約66.7%

価格のうち、約3分の2が粗利として残っている。これが、このパンの粗利率です。

「うちのクリームパンは1個200円も残るんですよ」と社長が誇るとき、語られているのは M の話。

「うちのクリームパンは粗利率がいいんですよ、約7割残ります」と語られるとき、語られているのは m の話。

同じ商品の同じ数字を、別のものさしで見ている、ということなのです。

Q が動くと、景色が変わる

ここで、「Q」(販売数量)の話に少しだけ踏み込みます。

クリームパンを1日に200個売り切るとすると、

M × Q = 200円 × 200個 = 4万円

これが、1日あたりの粗利総額(MQ)です。

ひと月25日営業なら、月の MQ は 100万円。

お店の家賃も、職人さんの給料も、電気代も、ここから出ていきます。

ここで近所にライバル店ができて、Q が 200個 から 150個 に落ちた、と仮定します。

M は変わりません。1個あたり 200円のままです。

m も変わりません。約66.7%のままです。

ところが、MQ はどうでしょうか。

200円 × 150個 = 3万円

月で見れば、100万円 → 75万円。

たった50個の差で、月の粗利は 25万円も痩せてしまいました。

家賃や人件費は、ほとんど変わらないのに、です。

M も m も、Q が動いてもびくともしない。

でも、MQ は大きく動く。

これが「Q が動くと景色が変わる」ということの正体だと、私は受け取っています。

額と率、両方を机に並べる

中小企業の社長さんとお話していて思うのは、多くの方が、M(額)か m(率)か、どちらか片方ばかりに目が向いてしまっている、ということです。

m(率)ばかり見ていると、「うちは粗利率が高いから大丈夫」という安心感が先に立ちます。

でも、M が小さく、Q も伸びていなければ、MQ(総額)は痩せたまま。家賃や給料は、率では払えないのです。

M(額)ばかり見ていると、「1個あたりこれだけ残る」という個別の景色に目を奪われます。

でも、もし m が業界水準より薄ければ、価格戦略の余地が小さく、競争に振り回されやすくなります。

M と m、両方を、机の上に並べて眺める。

それから、Q を掛けて MQ で全体を見る。

たったそれだけで、来期の打ち手の質が、ずいぶん変わってくる──と感じています。

値札の前で、ふたつのものさしを当ててみる

今日お伝えしたかったのは、ひとつだけです。

「M は額、m は率。ふたつは別のものさし」ということです。

今度、ご自分のお店や工場で、看板商品を1つ手に取ってみてください。

そして値札を眺めながら、頭の中でそっと、こう書き足してみる。

P − V = M(1個あたり、何円残るか)

M ÷ P = m(価格のうち、何割残るか)

このふたつのものさしを、同じ商品に当ててみる。

それだけで、見えてくるものが、ずいぶん変わってくるはずです。

次回は、この M を一見正しそうに小さくしてしまう判断 ──「値引きはなぜ恐ろしいか」というテーマを、数字でじっくり見ていきたいと思っています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。