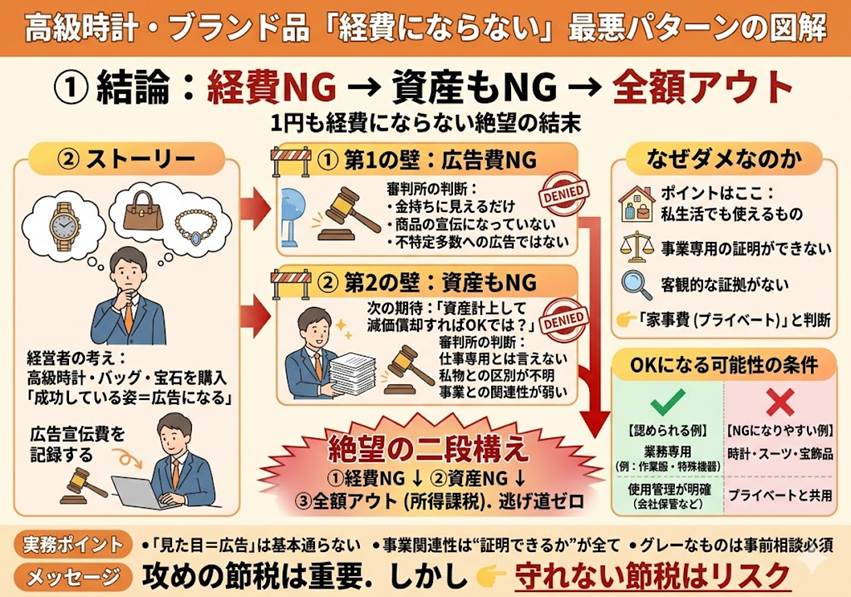

高級時計は「広告費」か「資産」か?審判所が下した、笑えない「二段構えの否認」

投稿日:2026年04月17日

名古屋で不動産オーナー様や経営者様の税務をサポートしております、

朝4時起きの名古屋の税理士丸山です。

経営者にとって、身だしなみは「武器」ですよね。 「いい時計やスーツを身に着けるのは、お客様に信頼してもらうための投資だ。だから経費で落ちるはずだ」 そう考えるのは、ビジネスの現場に立つ人間として非常に真っ当な感覚です。

しかし、最近出されたある「裁決(国税不服審判所の判断)」が、その常識に冷や水を浴びせました。そこには、私たちが想像する以上に厳しい「税務の壁」が立ちはだかっています。

1. 「広告宣伝費」という主張へのNO

ある投資商品を販売する法人の社長が、高級時計、バッグ、ダイヤモンドリングなどを購入し、「広告宣伝費」として経費に計上しました。

社長の言い分はこうです。

「これらを身に着けて、私が儲かっている姿を見せることで、商品の魅力を伝えているんだ。これこそ広告じゃないか!」

しかし、審判所の答えは非情でした。

「それを見て社長が金持ちだと思われても、商品の良さが伝わるわけではない。不特定多数への宣伝にもなっていない」

まずは第一段階、「広告宣伝費」としての計上が一蹴されました。

2. 次に襲いかかる「資産(減価償却)」の壁

ここで多くの経営者はこう考えます。

「広告費がダメでも、10万円以上の高級品なんだから、『器具備品』として資産に計上して、数年かけて減価償却すればいいじゃないか」と。

実は、税務署側も最初はそう言っていました。「資産として計上しなさい」と。 ところが、審判所はさらに踏み込んだ、恐ろしい判断を下します。

「そもそも、これらは仕事に絶対必要な『道具』とは言えないよね? 私物と区別がつかないし、事業のために使っているという証拠がない。だから、資産(減価償却資産)としても認めません」

これが、今回の事例の最も怖いポイントです。「一括経費がダメなら、せめて分割(減価償却)で」という最後の逃げ道さえも、完全に封鎖されてしまったのです。

3. なぜ「資産」にすらなれなかったのか?

通常、PCや営業車なら「資産」として認められます。しかし、時計やスーツ、宝飾品は

「家事費(プライベートの支出)」

との境界線が極めて曖昧です。

審判所は、

「仕事中だけ着けて、終わったら金庫にしまうような管理」や、

「その仕事特有の、私生活では絶対に選ばないようなもの」

でない限り、それはただの「個人の持ち物」だと切り捨てたのです。

結果として、支払ったお金は1円も経費にならず、税金だけが増えるという最悪の結末を迎えました。

【重要】「経費にしたい」の前に「説明できるか」

今回の事例は、私たち実務家にとっても非常に重要な教訓を含んでいます。

もちろん、私たちは経営者の味方です。しかし、ただ「領収書があるから経費に入れる」という安易な処理は、結果的にお客様を大きなリスクに晒すことになります。

大切なのは、その支出が

「本当に事業に使っているものか」

「本当にその事業を継続するために必要なものか」

を、第三者である税務署に対して論理的に説明できるかどうかです。

「なんとなく仕事で使っているから」ではなく、

・事業との明確な関連性(なぜそれが必要なのか)

・客観的な証拠(どう事業に貢献したのか)

これらを積み上げることこそが、本当の意味での「攻めの税務」であり、あなたの大切な資産を守る盾となります。

「自分のこの支出、説明がつくかな?」と不安になったり、顧問税理士さんとは別の角度からの検証が必要なときは、いつでもお声がけください。 二人三脚で、納得感のある税務の形を見つけていきましょう。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。