底地・借地権の悩みから解放されるために──不動産管理法人を通じた「権利の集約」と円満承継のロードマップ

投稿日:2026年05月14日

朝4時起きの名古屋の税理士丸山です。

地主様にとって、最も管理に苦慮するのが「底地(貸宅地)」ではないでしょうか。

地代収入は安定しているものの、借地人との更新交渉や建替え承諾、そして将来の相続時に「納税のために物納したいが、権利関係が複雑で認められない」といった事態は、資産防衛上の大きなリスクです。

今回は、当事務所の資料に基づき、「法人を介在させて底地問題を解決する」実務的なアプローチを解説します。

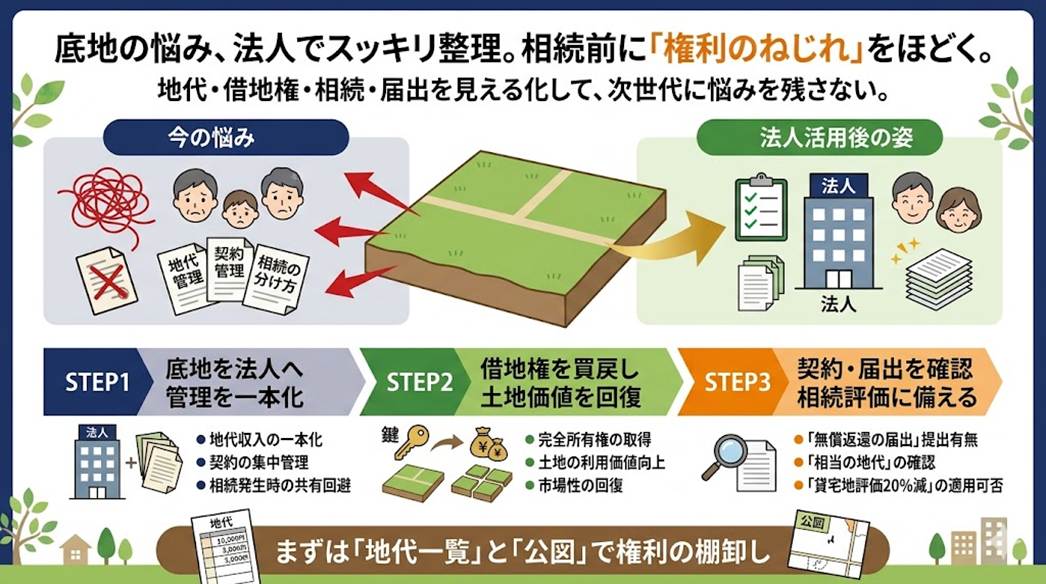

1. 底地の「法人移転」による管理の集約と節税

個人で底地を保有し続けると、地代収入が個人の所得税を押し上げるだけでなく、相続時には「貸地」としての評価減が不十分なまま高額な課税を受けるリスクがあります。

法人への売却・現物出資

底地を不動産管理法人へ移転させることで、借地人との契約主体を法人に一元化します。これにより、地代収入を法人所得(約23%〜34%の実効税率)に付け替え、個人の所得税負担を軽減できます。

株式による分割の容易性

土地そのものを分筆して相続人に分けるのは困難ですが、底地を所有する法人の「株式」であれば、将来の遺産分割において公平かつ柔軟に配分することが可能です。

2. 「借地権」を買い戻し、土地の価値を100%に復元する

借地人から借地権を買い戻す際、個人の資金だけでは負担が大きすぎる場合があります。ここで法人の「資金調達力」を活かします。

法人が借地権を買い取る

法人が借地権を買い取り、底地と借地権を法人内で一体化させることで、その土地を「完全な所有権(自用地)」として復活させます。

価値の最大化

権利が一本化された土地は、担保価値も高まり、次なる賃貸マンション建設や有効活用の原資となります。当事務所では、この際の「立退料や借地権価格の適正判定」を税務的な観点からサポートします。

3. 実務家のアドバイス:「使用貸借」と「賃貸借」の判定に潜む罠

親族間や同族法人との間で土地を貸し借りする場合、「無償(使用貸借)」で行っているケースが多く見られます。しかし、ここに相続税上の大きな落とし穴があります。

「将来の評価減を見据えた契約設計」

使用貸借の土地は、相続税評価において「自用地(更地評価)」として扱われ、評価減が受けられません。一方で、適切な地代(相当の地代)を支払う賃貸借契約を法人と結ぶことで、将来的に**「貸宅地」**としての評価減(20%)を享受できる可能性があります。

ただし、この20%減を確実に適用させるには、建物所有者である法人と連名で「土地の無償返還に関する届出書」を遅滞なく税務署へ提出しておくことが必須条件です。この手続きを怠ると、借地権の設定があったとみなされ、意図しない課税(権利金の認定課税)を招く恐れがあります。

4. 地主様が今すぐ取り組むべき「権利の棚卸し」

1.「契約書の点検」: 借地人との契約は最新の法令に適合しているか?更新料や承諾料の規定は明確か?

2.「届出書の確認」: すでに法人へ貸し付けている場合、「無償返還の届出」は提出済みか?

3.「法人化シミュレーション」: 底地を法人に移した場合の、所得税減と法人維持コストを長期スパンで比較する。

最後に:次世代に「悩み」を残さない

底地の管理は、世代を追うごとに難易度が増していきます。今、地主様が法人という仕組みを使って権利関係をシンプルに整えておくことは、お子様やその先の代に対する最大の「贈り物」となります。

丸山会計事務所では、朝4時から圧倒的な集中力で、複雑な権利関係の糸を解きほぐし、貴家の土地を次世代へ繋ぐ「最強の守り」を構築します。

貴家が所有する底地の「地代一覧」と「公図」を拝見できれば、「法人活用による権利集約プラン」を立案いたします。まずは現状の「権利のねじれ」を可視化することから始めましょう。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。