オフィスや店舗を借りる会社の3つの落とし穴 — 敷金・フリーレント・新リース会計基準にどう備える?

投稿日:2026年05月15日

朝4時起きの名古屋の税理士丸山です。

「家賃は経費にしているだけだから、難しい論点はないですよね?」

——そうおっしゃる経営者様は少なくありません。

けれども、店舗やオフィスを”借りる側”の会計税務には、知らないと利益や財務指標を歪めてしまう論点が複数潜んでいます。

さらに2027年4月以後に開始する事業年度からは、新しいリース会計基準が始まり、貸借対照表が大きく姿を変えます。

本稿では、賃借人として押さえておきたい3つの実務ポイントを整理します。

目次

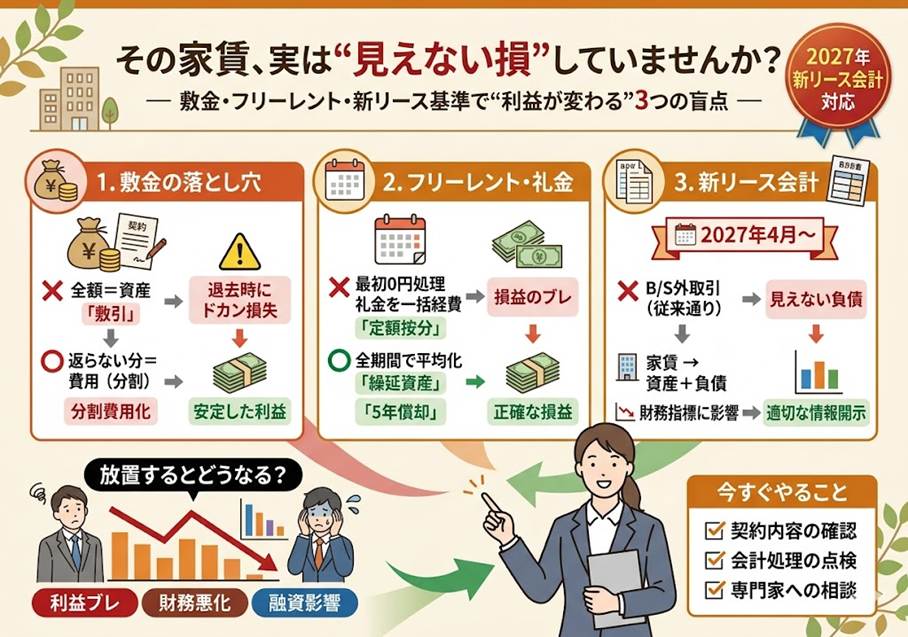

1. 差し入れた敷金・保証金は全額「資産」ではない

2. フリーレント・礼金は受け取り方・支払い方で損益が動く

3. 2027年4月から始まる新リース会計基準で、貸借対照表が一変する

4. 早めの実務対応で、財務指標と税務の両面に備える

1. 差し入れた敷金・保証金は全額「資産」ではない

物件を借りるとき差し入れた敷金や保証金は、契約満了時に戻ってくる、というイメージをお持ちの方が多いと思います。

会計上もそのとおりで、返ってくる部分は「投資その他の資産(差入保証金)」として計上し、契約満了時に取り崩します。

ところが契約書をよく読むと、「契約終了時に20%を償却する」「○ヶ月分は返還しない」といった条項が入っていることがあります。

この返還されない部分は資産ではなく、長期前払費用に振り替え、賃借予定期間にわたって毎期定額で費用化するのが原則です。

実務でよくある落とし穴は、敷金の総額をそのまま「差入保証金」に置きっぱなしにし、退去時に一気に多額の損失を計上してしまうケースです。

毎期の損益が過大になり、解約年度で決算インパクトが膨らみます。

契約書の「敷引特約」や「返還されない金額」を分離し、入居時から計画的に費用化することが第一歩です。

なお、後述する新リース会計基準の適用後は、これらの返還されない敷金や礼金は『使用権資産』の金額に含めて計上し、減価償却していくことになります。

2. フリーレント・礼金は受け取り方・支払い方で損益が動く

新規入居時の優遇として、最初の数ヶ月の家賃を無料にするフリーレントや、貸主から借主へ一定の金銭を支払うテナントインセンティブが、近年の賃貸契約で広く見られます。

借りる側が”得した”と感じて初月だけ支払家賃をゼロで処理してしまうと、後から修正が必要になります。

会計上の原則は、フリーレントを含む契約期間全体で家賃総額を案分し、定額法で計上することです。

たとえば「24ヶ月のうち最初の3ヶ月が無料、残り21ヶ月は月50万円」という契約なら、毎月の費用は (50万円×21ヶ月) ÷ 24ヶ月 = 約43.75万円 が原則となります。

また、支払った礼金や更新料は、税務上、一定金額以上であれば繰延資産として、契約期間または5年のいずれか短い期間で償却するのが原則です(法人税法施行令第14条等)。

借りた瞬間に全額損金にしようとして調査で否認されるケースは、今でも実務で散見されます。

3. 2027年4月から始まる新リース会計基準で、貸借対照表が一変する

ここからが本稿の核心です。企業会計基準委員会(ASBJ)が2024年9月13日に公表した企業会計基準第34号「リースに関する会計基準」(以下、新リース会計基準)は、2027年4月1日以後に開始する連結会計年度および事業年度から原則適用となります。早期適用は2025年4月1日以後開始事業年度から可能です。

何が変わるのか——一言で申し上げると、借りる側はすべてのリースについて「使用権資産」と「リース負債」を貸借対照表に計上することになります。

これまで「オペレーティング・リース」として支払家賃を費用処理するだけで済んでいた店舗・オフィス・倉庫の賃貸借が、資産と負債の両建てで簿外から簿内に出てきます。

具体的には、リース開始日に未払リース料を割引現在価値に直してリース負債を計上し、これに前払金・付随費用・原状回復費用見積額を加算して使用権資産を計上します。

以後、使用権資産は減価償却し、リース負債には支払利息相当額が乗ります。

実務インパクトは大きく3つ。

第一に、自己資本比率や負債比率といった財務指標が悪化する可能性があります。

第二に、金融機関の融資審査やコベナンツ条件で説明が必要になる場面が増えます。

第三に、短期リース(リース期間12ヶ月以内)や少額資産については簡便処理が用意される見込みのため、契約設計次第で対応負担を軽くできる余地があります。

4. 早めの実務対応で、財務指標と税務の両面に備える

当事務所では、賃貸借契約の締結段階から、敷金・礼金の振分け、フリーレントの按分計算、新リース会計基準への移行影響試算まで、財務と税務の両面でサポートしております。

とくに新基準は、適用初年度に過去の契約まで遡及して負債計上を行う必要があり、契約書の棚卸し・割引率の決定・利息費用シミュレーションには数ヶ月単位の準備期間が必要です。

経営理念「ともに未来を描く」のもと、変わりゆく会計税務環境を、貴社の経営判断に活かしていけるようご支援いたします。

賃貸物件をお持ちのオーナー様も、これから店舗を出される経営者様も、ぜひお気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。