金利1%上昇に備える大家のストレステスト実践

投稿日:2026年06月02日

朝4時起きの税理士、丸山です。

本日は「金利1%上昇に備えるストレステスト実践術」についてお話しします。

「日銀のマイナス金利解除後も、自分の借入は固定金利だから大丈夫」

――不動産オーナーの方から、こうした声をよく耳にします。

しかし、本当にそうでしょうか。

固定特約期間は3年・5年・10年と区切られており、特約終了後の見直し金利は当然ながら上昇局面の市場金利を反映します。

さらに、変動金利でも「5年ルール」「125%ルール」によって返済額の上昇は据え置かれますが、未払利息は確実に積み上がっていきます。

つまり、表面上の毎月返済額が変わらなくても、水面下ではキャッシュフローと元本残高の関係が悪化しているのです。

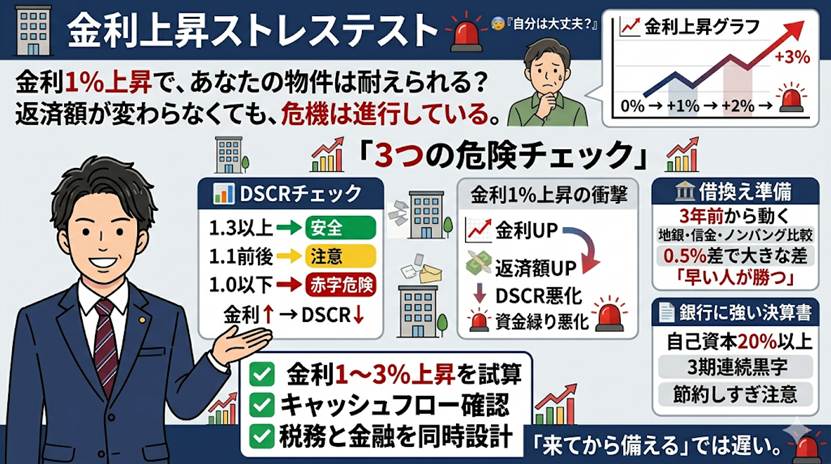

金利上昇局面で生き残る大家さんと退場する大家さんを分けるのは、「自分の物件が金利1%上昇に耐えられるか」を数字で把握できているかどうかに尽きます。

1. まずは「DSCR」と「返済比率」を計算する

DSCR(Debt Service Coverage Ratio)とは、年間の家賃収入から運営費を引いた「営業純利益(NOI)」を年間返済額で割った指標です。

一般に1.3以上なら健全、1.0を下回ると赤字です。

たとえば家賃収入1,200万円、運営費360万円、年間返済額600万円の物件なら、DSCRは(1,200-360)÷600=1.40。ここで金利が1%上昇し年間返済額が720万円に膨らむと、DSCRは1.17まで低下します。

返済比率(年間返済額÷家賃収入)も40%が一つの目安で、これを超えると金融機関は追加融資に慎重になります。

まずは保有物件ごとに現在のDSCRと返済比率を算出し、金利1%・2%・3%上昇のシナリオで再計算する。

これがストレステストの第一歩です。

2. 借換え交渉は「3年前」から始めるのが正解

金利上昇が見えてから慌てて借換えを打診しても、すでに条件は悪化しています。

攻める大家さんは、固定特約終了の3年前から複数の金融機関と関係を作り、決算書・物件資料・修繕計画書をパッケージで持ち込んでいます。

具体的には、地銀・信金・ノンバンクの3行に毎期決算後すぐ訪問し、金利・融資期間・自己資金比率の見積もりを取得しておく。

これだけで、借換えタイミングで0.3〜0.5%の優遇を引き出せた事例は珍しくありません。

3,000万円の借入残高に対し0.5%の差は、10年で約150万円のキャッシュフロー改善に直結します。

また、借換えの代替手段として「金利スワップ」「固定特約への切替」「期間延長」も検討すべき選択肢です。

金融機関にとって貸し剥がしの理由を与えない決算書づくりが、交渉力の源泉となります。

3. 「税務」と「金融」を一体で設計する

金利上昇局面では、節税だけを追求すると資金繰りで足をすくわれます。

たとえば短期前払費用や少額減価償却資産の特例で利益を圧縮しすぎると、決算書上のキャッシュフロー指標が悪化し、借換え金利の交渉力を失います。

逆に、修繕計画と資本的支出の按分を見直し、適切に経費化することで、納税額を抑えながら自己資本比率を高水準に保つ設計が可能です。

法人化を検討中のオーナーなら、役員報酬と内部留保のバランス調整で、所得税・社会保険料・法人税を最適化したうえで、銀行格付けが上がる決算書を作る

――これが「攻める税理士」の腕の見せどころです。

具体的には、減価償却費を計画的にコントロールし、3期連続黒字を維持しつつ自己資本比率20%以上を確保する決算書設計が、銀行評価を一段引き上げます。

4. 丸山会計が描く「攻める財務戦略」

丸山会計事務所は、名古屋を拠点に全国の不動産オーナー・中小企業経営者の財務戦略を支援しています。

私たちは「ともに未来を描く」を経営理念に掲げ、確定申告や記帳代行にとどまらず、金利上昇・空室・出口戦略まで含めた中長期のシミュレーションをご提案しています。

実際に、金利1%上昇を想定した3年先のキャッシュフロー試算をもとに、借換え・繰上返済・新規取得のバランスを再設計し、年間500万円以上のキャッシュフロー改善を実現した事例もあります。

節税効果以上の報酬がかかる提案はしない――この方針を貫きながら、お客様と未来を共に描く「攻める税理士」として伴走します。

まとめ

【まとめ】金利上昇は「来てから備える」では遅すぎます。DSCRと返済比率を起点に、金利1〜3%上昇のストレステストを行い、3年前から借換え準備を整える。税務と金融を一体で設計し、銀行格付けを高く保つ決算書を作る――この一連の流れこそ、金利上昇時代を勝ち抜く大家さんの王道です。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。