遊休地を活かす土地活用 税務の落とし穴5選

投稿日:2026年05月18日

朝4時起きの税理士、丸山です。

本日は「土地の有効活用と税務上の注意点」についてお話しします。

「先祖から受け継いだ土地を眺めながら、なんとなく駐車場にしている」

「相続税対策ならアパートを建てておけば安心」

――そんな思い込みをお持ちではないでしょうか。

実は土地活用は、何を建てるかよりも、いつ・誰名義で・どんな契約形態で活用するかで、納税額に数百万円から数千万円の差が生まれます。

今日は私が現場で出会ってきた典型的な落とし穴を5つに絞ってお伝えします。

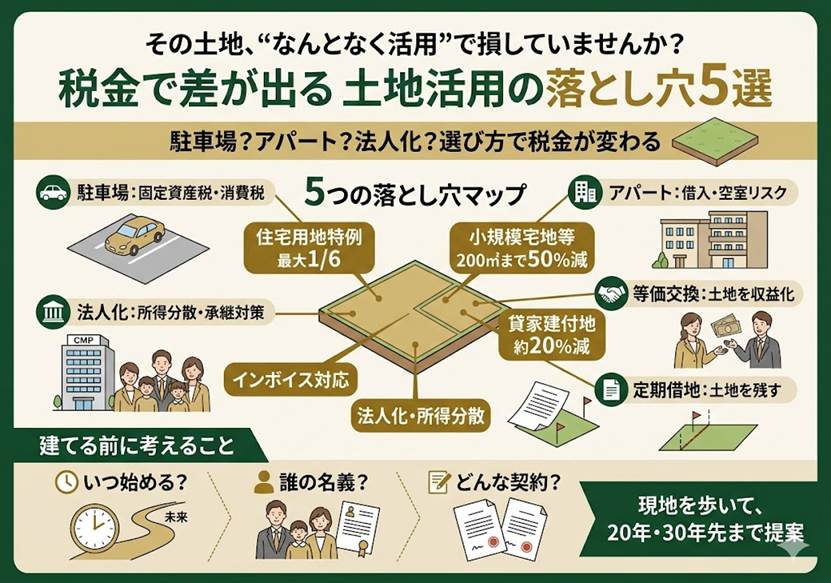

① 駐車場経営は「税務上の盲点」だらけ

更地に砂利を敷いただけの月極駐車場は、固定資産税の住宅用地特例(最大1/6軽減)が使えず、評価額そのままに課税されます。

同じ土地でも、賃貸アパートに転用すれば固定資産税が大きく下がり、相続税評価額も貸家建付地評価により2割前後の減額が可能です。

一方でコインパーキング業者へ一括貸しした土地は、アスファルト舗装などの構築物が施設されているなどの要件を満たせば、事業用資産として小規模宅地等の特例(200㎡まで50%減額)の対象となり得ます。

さらに駐車場収入は消費税の課税売上に該当するため、規模次第ではインボイス対応も論点になります。「とりあえず駐車場」が最も損な選択になりがちな点には十分注意が必要です。

② アパート建築の節税効果は「借入の組み方」で決まる

賃貸アパートを建てると相続税評価額が下がる

――この通説は半分正解で半分ミスリードです。

建物部分は固定資産税評価額(建築費の約5〜6割)で評価され、さらに借家権30%が控除されます。

土地は貸家建付地評価で約20%下がります。

ただし自己資金で建てる場合と借入で建てる場合では、相続税の課税価格に与えるインパクトが異なります。

借入金は相続時に債務控除の対象となるため、借入で建てる場合、手元の現金を減らさずにアパートを建築でき、その借入金は相続時に債務控除の対象となるため、手元の現金を残したまま大きな評価減の効果(現金のまま持つよりも評価額が下がる効果)を得ることができます。

逆に空室が続けば借入返済が家計を圧迫し、節税どころか資産を毀損しかねません。節税のためのアパートこそ、入念な収支シミュレーションが不可欠です。

③ 等価交換・定期借地権という「攻めの選択肢」

自己資金もなく、借入リスクも避けたい

――そんな地主には等価交換方式や事業用定期借地権が有効です。

等価交換ではデベロッパーに土地の一部を譲渡する代わりに完成マンションの区分所有権を受け取り、譲渡所得を立体買換特例で繰り延べることができます。

50年の事業用定期借地権なら、土地を手放さずに長期安定収入が得られ、契約終了後は原則更地で返還されます。

前払地代方式を採用すれば、まとまった一時金を相続前に圧縮しておくことも可能です。

いずれも「土地を残しつつ収益化する」攻めの戦略であり、地主の出口戦略として一度は検討すべき選択肢です。

④ 法人化で評価圧縮と所得分散を同時に狙う

土地活用を進めると、家賃収入が個人に集中し、所得税・住民税が累進課税で重くのしかかります。

年間家賃収入が1,000万円を超える規模になれば、不動産管理会社や不動産所有会社への切り替えを検討する価値があります。

法人を設立して家族を役員にすれば、所得分散で世帯全体の手取りが増えるうえ、自社株評価を計画的にコントロールすることで将来の事業承継・相続でも有利に働きます。

さらに法人なら、生命保険・退職金・小規模企業共済など個人では使えない節税ツールも活用でき、長期では数千万円単位の差が生じるケースも珍しくありません。

「個人で持ち続ける前提」を一度疑うことが、攻めの土地活用の第一歩です。

⑤ 丸山会計の視点 ―― 攻める税理士は「現地を歩く」

丸山会計事務所は、提案型の“攻める税理士”として、決算書の数字だけでなく、現地を歩き、登記簿と都市計画図を読み込み、活用方法そのものから提案します。

経営理念「ともに未来を描く」のとおり、駐車場・賃貸アパート・等価交換・定期借地・法人化のどれが最適か、相続・事業承継まで見据えた20年・30年スパンで検討します。

「知らないことで損をした」をなくすため、一度、お持ちの土地を一緒に歩いてみませんか。

まとめ

土地活用は「建てる」前の戦略設計でほぼ決まります。

駐車場の盲点、借入の節税効果、等価交換・定期借地、法人化

――複数の選択肢を比較してはじめて最大の節税効果が得られます。

お持ちの土地に最適解があるはずです。判断に迷われたら、ぜひ丸山会計事務所までお気軽にご相談ください。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

遊休地を活かす土地活用 税務の落とし穴5選 #2

投稿日:2026年05月14日

朝4時起きの税理士、丸山です。

本日は「土地の有効活用と税務上の注意点」についてお話しします。

「先祖から受け継いだ土地を眺めながら、なんとなく駐車場にしている」

「相続税対策ならアパートを建てておけば安心」

――そんな思い込みをお持ちではないでしょうか。

実は土地活用は、何を建てるかよりも、いつ・誰名義で・どんな契約形態で活用するかで、納税額に数百万円から数千万円の差が生まれます。

今日は私が現場で出会ってきた典型的な落とし穴を5つに絞ってお伝えします。

① 駐車場経営は「税務上の盲点」だらけ

更地に砂利を敷いただけの月極駐車場は、固定資産税の住宅用地特例(最大1/6軽減)が使えず、評価額そのままに課税されます。

同じ土地でも、賃貸アパートに転用すれば固定資産税が大きく下がり、相続税評価額も貸家建付地評価により2割前後の減額が可能です。

一方でコインパーキング業者へ一括貸しした土地は、アスファルト舗装などの構築物が施設されているなどの要件を満たせば、事業用資産として小規模宅地等の特例(200㎡まで50%減額)の対象となり得ます。

さらに駐車場収入は消費税の課税売上に該当するため、規模次第ではインボイス対応も論点になります。「とりあえず駐車場」が最も損な選択になりがちな点には十分注意が必要です。

② アパート建築の節税効果は「借入の組み方」で決まる

賃貸アパートを建てると相続税評価額が下がる

――この通説は半分正解で半分ミスリードです。

建物部分は固定資産税評価額(建築費の約5〜6割)で評価され、さらに借家権30%が控除されます。

土地は貸家建付地評価で約20%下がります。

ただし自己資金で建てる場合と借入で建てる場合では、相続税の課税価格に与えるインパクトが異なります。

借入金は相続時に債務控除の対象となるため、借入で建てる場合、手元の現金を減らさずにアパートを建築でき、その借入金は相続時に債務控除の対象となるため、手元の現金を残したまま大きな評価減の効果(現金のまま持つよりも評価額が下がる効果)を得ることができます。

逆に空室が続けば借入返済が家計を圧迫し、節税どころか資産を毀損しかねません。節税のためのアパートこそ、入念な収支シミュレーションが不可欠です。

③ 等価交換・定期借地権という「攻めの選択肢」

自己資金もなく、借入リスクも避けたい

――そんな地主には等価交換方式や事業用定期借地権が有効です。

等価交換ではデベロッパーに土地の一部を譲渡する代わりに完成マンションの区分所有権を受け取り、譲渡所得を立体買換特例で繰り延べることができます。

50年の事業用定期借地権なら、土地を手放さずに長期安定収入が得られ、契約終了後は原則更地で返還されます。

前払地代方式を採用すれば、まとまった一時金を相続前に圧縮しておくことも可能です。

いずれも「土地を残しつつ収益化する」攻めの戦略であり、地主の出口戦略として一度は検討すべき選択肢です。

④ 法人化で評価圧縮と所得分散を同時に狙う

土地活用を進めると、家賃収入が個人に集中し、所得税・住民税が累進課税で重くのしかかります。

年間家賃収入が1,000万円を超える規模になれば、不動産管理会社や不動産所有会社への切り替えを検討する価値があります。

法人を設立して家族を役員にすれば、所得分散で世帯全体の手取りが増えるうえ、自社株評価を計画的にコントロールすることで将来の事業承継・相続でも有利に働きます。

さらに法人なら、生命保険・退職金・小規模企業共済など個人では使えない節税ツールも活用でき、長期では数千万円単位の差が生じるケースも珍しくありません。

「個人で持ち続ける前提」を一度疑うことが、攻めの土地活用の第一歩です。

⑤ 丸山会計の視点 ―― 攻める税理士は「現地を歩く」

丸山会計事務所は、提案型の“攻める税理士”として、決算書の数字だけでなく、現地を歩き、登記簿と都市計画図を読み込み、活用方法そのものから提案します。

経営理念「ともに未来を描く」のとおり、駐車場・賃貸アパート・等価交換・定期借地・法人化のどれが最適か、相続・事業承継まで見据えた20年・30年スパンで検討します。

「知らないことで損をした」をなくすため、一度、お持ちの土地を一緒に歩いてみませんか。

まとめ

土地活用は「建てる」前の戦略設計でほぼ決まります。

駐車場の盲点、借入の節税効果、等価交換・定期借地、法人化

――複数の選択肢を比較してはじめて最大の節税効果が得られます。

お持ちの土地に最適解があるはずです。判断に迷われたら、ぜひ丸山会計事務所までお気軽にご相談ください。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。