中古物件の「土地・建物の按分」、契約書任せにしていませんか?—節税効果が数百万円変わる3つの判断軸

投稿日:2026年05月15日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

中古のアパートやマンションを購入するとき、売買契約書に「土地○○万円・建物○○万円」と書かれているのを、つい流して読んでいないでしょうか。

実はこの一行が、その後10年・20年の手取りキャッシュを大きく動かします。

建物の取得価額が小さければ毎年の減価償却費も少なくなり、本来は経費にできたはずの金額がそのまま課税所得に乗ってしまうからです。

本稿では、(1)なぜ土地と建物を分けるのか、(2)按分の3つの方法と使い分け、(3)仲介手数料など諸経費の取り扱い、

の3つの視点で、購入直後にやっておきたい税務の段取りを整理します。

目次

1. なぜ土地と建物を分けて経理しなければならないのか

2. 按分の3つの方法—契約書・固定資産税評価額・鑑定評価

3. 仲介手数料・登記費用・固定資産税清算金の取り扱い

4. 売主・買主それぞれの「思惑」と税務調査リスク

1. なぜ土地と建物を分けて経理しなければならないのか

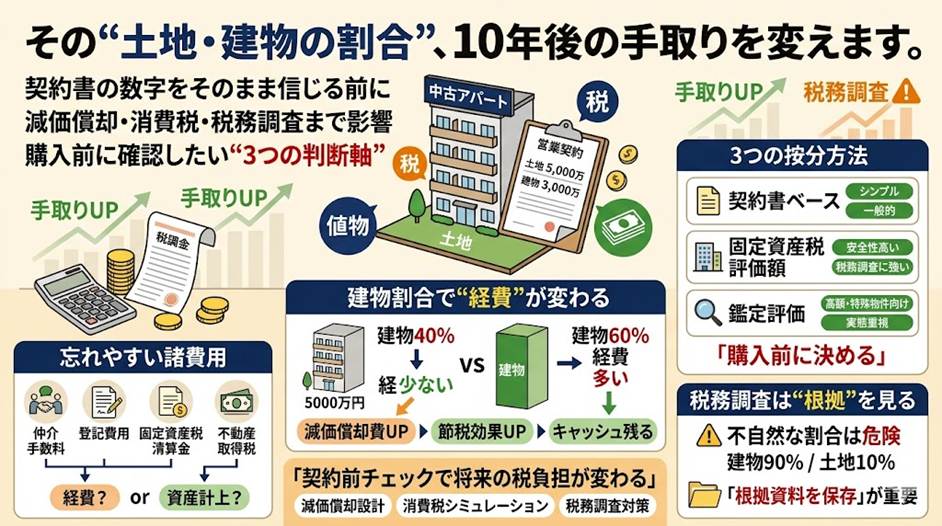

不動産を購入したら、最初にやるべき経理処理は「購入金額を土地と建物に分ける」ことです。

理由はシンプルで、建物は年月とともに価値が減っていくため毎年少しずつ減価償却費として経費にできる一方、土地は基本的に価値が減らないとされ経費にできないからです。

同じ5,000万円の物件でも、建物比率を40%とするか60%とするかで、毎年計上できる減価償却費は大きく変わります。

木造アパートで耐用年数が短いケースほど、この差は所得税・法人税の負担にダイレクトに跳ね返ります。

さらに、建物部分には消費税がかかり、土地部分には消費税がかからないため、消費税申告のうえでも按分は避けて通れません。

「とりあえず合計金額だけ仕訳した」というのが一番危険で、後から減価償却のやり直しを迫られるケースもあります。

2. 按分の3つの方法—契約書・固定資産税評価額・鑑定評価

按分の方法は、実務上おおむね3パターンに整理できます。

第一に、売買契約書に土地と建物の金額がそれぞれ明記されているケースです。これはもっともシンプルで、原則として契約書の金額をそのまま使います。

契約書に「消費税○○万円」とだけ記載されている場合でも、建物金額=消費税額÷消費税率、土地金額=総額-建物金額(税込)という計算で内訳を引き出せます。

第二に、固定資産税評価額の比率で按分する方法です。

役所が公平に決めた評価額をベースにするため、税務調査でも比較的争いになりにくい方法です。

売主から「固定資産税評価証明書」を入手し、土地評価額と建物評価額の比率で売買代金を割り振ります。

第三に、不動産鑑定士による鑑定評価を取得する方法です。

コストはかかりますが、築古・特殊用途・高額物件など、固定資産税評価額の比率では実態とかけ離れる場合に有効です。重要なのは「どの方法を使うか」を購入前に決めておくこと。

契約書ドラフトの段階で土地・建物区分を確認しておくだけで、後の選択肢が大きく広がります。

3. 仲介手数料・登記費用・固定資産税清算金の取り扱い

購入時には物件代金以外にも様々な支出が発生しますが、その税務処理は「今すぐ経費にできるもの」と「物件価格に含めて少しずつ経費にするもの」に分かれます。

仲介手数料は後者の代表で、物件を取得するための必要経費とされ、土地と建物の按分比率に応じて取得価額に上乗せします。

例えば8,000万円の物件(土地5,000万円・建物3,000万円)に対して仲介手数料270万円を支払った場合、土地分170万円・建物分100万円と按分し、それぞれの取得価額に加算します。

登録免許税や不動産取得税は、土地と建物に紐づけて資産計上するか即時経費にするかを選べる項目ですが、選択を誤ると減価償却スケジュールが歪みます。

一方、固定資産税清算金は売主への精算であり、売買代金の一部として取得価額に含めるのが通例です。

これらの判断を購入の都度メモに残しておかないと、数年後の税務調査で「経費の前倒し」を指摘されるリスクが残ります。

4. 売主・買主それぞれの「思惑」と税務調査リスク

最後に押さえておきたいのが、売主と買主の利害が真逆だという構造です。

売主側は建物価額を小さく設定したい—消費税の納税額が減るからです。

一方の買主側は建物価額を大きく設定したい—毎年の減価償却費を増やして節税したいからです。

この対立を放置したまま契約書の数字を鵜呑みにすると、実態とかけ離れた按分になり、税務調査で「合理性を欠く按分」として否認される可能性が出てきます。

例えば、築30年の木造アパートで建物比率90%・土地比率10%といった内訳は、誰が見ても不自然です。

安全策は、客観的根拠(固定資産税評価額の比率や鑑定評価)を一つ用意し、契約書の数字と整合させておくこと。

さらに、按分の根拠資料を購入時のファイルに綴じ込み、減価償却計算の元になる帳票として保存しておけば、調査の際にも一発で説明ができます。

当事務所では、不動産購入直後の按分判定から、減価償却スケジュールの設計、消費税の課税事業者シミュレーションまで、購入後10年・20年の手取りを最大化する観点でサポートしています。

「ともに未来を描く」を経営理念に掲げる丸山会計事務所として、契約直前のタイミングからご相談いただければ、按分方法の選択ミスを未然に防ぎ、安心して長期保有・運用に集中していただけます。

中古物件の購入を検討中の経営者・オーナーの方は、契約書のドラフトが届いた段階でぜひお声がけください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。