土地と建物の按分、契約書のまま鵜呑みで本当に得?—減価償却で手取りが変わる3つの視点

投稿日:2026年05月08日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

不動産を購入するとき、売買契約書に「土地○○万円・建物○○万円」と書かれていれば、多くのオーナーは深く考えずにそのままにしてしまいます。

けれど、この内訳次第で、その後30年分の減価償却費と所得税・法人税の額がまったく違う結果になることをご存じでしょうか。

同じ1棟でも、按分のやり方ひとつで年間数十万円の手取りが変わる

—それが「土地・建物の按分」です。

本稿では、

①按分が「一生モノ」の判断である理由、②3つの按分方法の使い分け、③売主と買主で真逆になる思惑と諸経費の処理、

という3つの視点で整理します。

目次

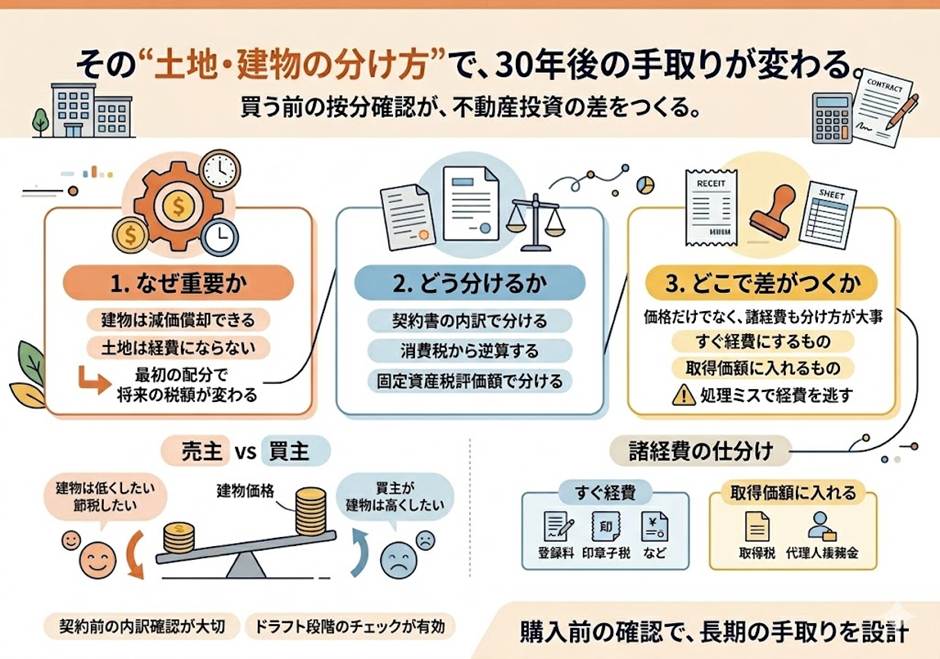

1. 按分を甘く見ると30年分の節税機会を失う理由

2. 代表的な3つの按分方法と使い分け

3. 売主と買主で「狙い」が真逆になる

4. 物件価格以外の諸経費は「取得費算入」か「即時経費」か

1. 按分を甘く見ると30年分の節税機会を失う理由

購入した不動産は、必ず「土地」と「建物」に区分して帳簿に計上します。

建物は時の経過とともに価値が減っていくとみなされ、毎年少しずつ減価償却費として経費にできます。

これに対して土地は原則として価値が減らない資産なので、経費にはなりません。

つまり、建物部分を大きく計上できればできるほど、毎年の所得が圧縮され、所得税・法人税・住民税の負担が下がります。

居住用の中古RC造なら最長47年、木造なら最長22年にわたり、節税効果が積み上がっていきます。

1棟あたり建物金額を500万円変えるだけで、生涯の税効果は数百万円単位で変わる

—それが按分の怖さであり、最初の判断が重要な理由です。

2. 代表的な3つの按分方法と使い分け

実務で使われる按分方法は大きく3つに整理できます。

①契約書の記載金額で分ける:売買契約書に「土地○○万円・建物○○万円」と明記されていれば、原則その金額をそのまま使います。最もシンプルで、税務調査でも通りやすい方法です。

②消費税額から逆算する:契約書に「消費税○○万円」とだけ書かれている場合、「建物金額=消費税額÷10%」で建物価格を算定し、総額から差し引いて土地分を算出します。土地は非課税・建物は課税、という消費税の性質を利用する方法です。

③固定資産税評価額の比率で分ける:売主が市区町村から交付を受けた「固定資産税評価証明書」の土地・建物の評価額比率で、購入金額を按分します。公的な評価に基づくので客観性が高く、税務調査でも指摘されにくいのが強みです。

契約書に内訳がなく、固定資産税評価額もすぐに取れない新築建売物件などは、契約前にドラフト段階で内訳を確認しておくのが実務の王道です。

3. 売主と買主で「狙い」が真逆になる

按分金額をめぐっては、売主と買主の利害が完全に逆を向きます。

売主は建物金額が小さいほど納める消費税が減るので「建物は安く」と言いたい。

一方、買主は建物金額が大きいほど減価償却費が増えて節税になるので「建物は高く」と言いたい。

これが交渉の出発点です。

そのため、両者が納得できる客観的な基準として、②の消費税逆算や③の固定資産税評価額比率がよく使われます。

注意したいのは、売主が個人(免税事業者)のケースです。

個人の売主には消費税を納める義務がないため、「建物を安くしたい」というインセンティブが働きません。

この場合、買主は建物比率を高めに設定する交渉がしやすく、将来の減価償却費を厚く確保できる可能性があります。

ただし、築古木造物件で「建物9割・土地1割」といった実態とかけ離れた按分は税務調査で否認されるリスクがあるため、過度に振らないバランス感覚が不可欠です。

4. 物件価格以外の諸経費は「取得費算入」か「即時経費」か

購入時には物件代金以外にも、仲介手数料、登記費用、不動産取得税、印紙代など、多くの諸経費が発生します。

これらは税務上、大きく2種類に分かれます。

・今すぐ全額経費にできるもの:契約書に貼る印紙代、不動産取得税など

・物件の取得価額に含め、減価償却でゆっくり経費化するもの:仲介手数料、固定資産税の清算金などたとえば8,000万円(土地5,000万円・建物3,000万円)の物件を、仲介手数料270万円で取得した場合、仲介手数料は土地・建物の比率で按分され、建物部分に対応する約100万円(37%相当)だけが減価償却の対象となります。土地分170万円は経費化できません。

反対に、即時経費にできるはずの不動産取得税まで取得価額に含めてしまうと、本来取れるはずの今期の経費を逃してしまいます。請求書レベルで処理区分を分けて仕訳することが、毎期の手取りを最大化するカギです。

結び

不動産の購入は、一生に数回あるかないかの大きな投資です。

その最初の按分処理が、30年先までの税負担を決めてしまう

—これが税務の「怖さ」であり、同時に「設計できる面白さ」でもあります。

当事務所では、契約書ドラフトの段階から土地・建物の記載内訳を確認し、固定資産税評価額比率や消費税額との整合性をチェックしています。

購入を検討中の物件、あるいは既にお持ちの物件の処理に迷われている方は、どうぞお気軽にご相談ください。

経営理念「ともに未来を描く」のもと、オーナー様の長期の手取り最大化をご一緒に設計します。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。