賃貸不動産「5年ルール」徹底解説——令和8年度税制改正で変わる相続対策の常識

投稿日:2026年05月06日

朝4時起きの名古屋の税理士丸山です。

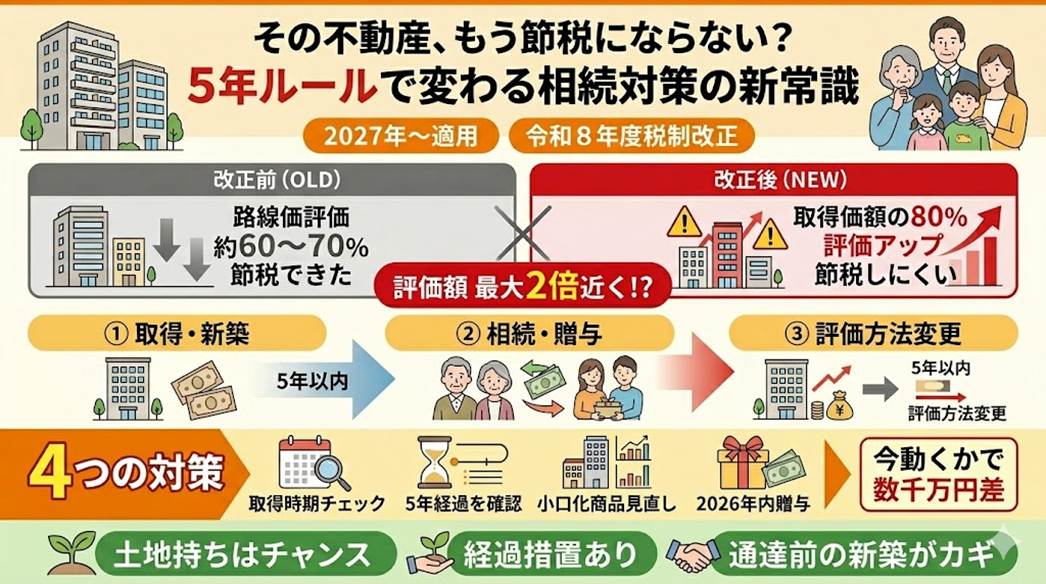

令和8年度税制改正大綱(2025年12月19日発表)の中で、不動産オーナーの皆さまから最も多くのご相談をいただいているテーマが、今回取り上げる「5年ルール」です。

正式名称は「貸付用不動産の評価方法の見直し」。

一言でまとめると、

「亡くなる前5年以内に取得・新築した賃貸用不動産は、路線価ではなく取得価額ベースで評価する」

という改正です。

これまで「不動産を買えば相続税が減らせる」という常識で動いてきた方にとっては、根幹が揺らぐほどの大きな変化です。

ただし、制度の内容を正しく理解すれば、冷静に打てる手は十分にあります。本日は5年ルールの核心と、今やるべきことを整理してお伝えします。

そもそも、なぜ今「5年ルール」なのか

国税庁が公表している事例に、次のようなものがあります。

• 21億円で購入した賃貸マンションが、相続時に約4.2億円と評価された(約80%の評価減)

• 3,000万円で購入した不動産小口化商品が、相続税評価額480万円となった

もちろん通達に則った評価ですので違法ではないのですが、「市場価格と評価額の乖離が大きすぎるのではないか」という指摘が年々強まっていました。タワマン評価の見直し(令和5年)に続く流れ、と位置づけるのが正確です。

つまり課税の公平性を回復するための改正であり、単なる「節税封じ」という表面的な話にとどまりません。ここを押さえておくと、今後の法令解釈や運用の方向性も読みやすくなります。

「5年ルール」の正体——3つの核心

① 対象となる不動産

相続開始前(または贈与前)5年以内に取得または新築した貸付用不動産です。具体的には、以下のような物件が該当します。

• 相続直前に購入した賃貸マンション・アパート

• 相続直前に新築した賃貸住宅

• オーナーチェンジで取得した収益物件

② 新しい評価方法

従来の路線価・固定資産税評価額ベースではなく、

取得価額を基に地価の変動等を考慮した価額の80%

で評価することになります。実務上の目安として「購入価格の8割程度」と理解しておくと分かりやすいです。

③ 適用時期

令和9年(2027年)1月1日以後に相続または贈与により取得する財産から適用されます。つまり、2026年中の相続・贈与はこれまでの取扱いが維持されます。

改正前後で何がどう変わるのか——事例で確認

| 項目 | 改正前(現行) | 改正後(2027/1/1〜) |

| 取得後5年以内の貸付用不動産 | 路線価ベース(時価の約6〜7割) | 取得価額の80%(時価ベース) |

| 取得後5年超の貸付用不動産 | 路線価ベース | 変更なし(従来どおり路線価) |

| 不動産小口化商品 | 路線価ベース | 取得時期を問わず時価相当 |

事例で見る影響額

ケース:1億円で購入した賃貸マンション(取得後3年で相続が発生)

• 改正前:路線価ベースで評価 → 相続税評価額 約4,000〜5,000万円

• 改正後:取得価額の80%で評価 → 相続税評価額 約8,000万円

評価額の差は約3,000〜4,000万円。相続税率を仮に40%とすると、相続税負担の差は1,200〜1,600万円にも及びます。

見落としがちな「経過措置」——土地持ちの方には大きなチャンス

大綱には非常に重要な例外規定が明記されています。

「当該改正を通達に定める日までに、被相続人等がその所有する土地(同日の5年前から所有しているものに限る)に新築をした家屋(同日において建築中のものを含む)には適用しません」

かみ砕いて言えば、

• 通達が出るまでに

• 5年以上前から所有している土地の上に

• 賃貸用建物を新築(または建築中)した場合

は、土地は従来どおりの路線価評価が適用されるということです。

先代から受け継いだ土地、長年保有してきた遊休地をお持ちの方にとっては、むしろ今が最大のチャンスとも言える局面です。ただし「通達に定める日」がいつになるかは未定で、令和5年のタワマン評価改正では大綱発表から9か月後に通達が出ました。決断のスピードが鍵になります。

不動産オーナーが今すぐ取り組むべき4つのこと

1. 保有物件の取得時期を洗い出す

まず大前提として、今お持ちの貸付用不動産それぞれについて、取得・新築の年月日を一覧化してください。これが対策の出発点になります。

2. 5年経過の「見込みタイミング」を相続予定時期と照らし合わせる

例えば、令和6年3月に取得した物件は、令和11年3月には5年経過となります。ご自身の年齢や健康状態を踏まえて、どの物件が「5年ルールの対象になりそうか」を見極めましょう。

3. 不動産小口化商品は早急に棚卸しを

小口化商品については取得時期を問わず時価評価になるため、すでに保有している商品も2027年以降の相続で影響を受けます。現物不動産への買い替え、生前贈与などの選択肢を、2026年中に検討しておくことをお勧めします。

4. 令和8年中の「駆け込み贈与」を検討

新ルールが適用されるのは令和9年以降の相続・贈与です。つまり、令和8年(2026年)12月31日までに贈与を完了すれば、現行の低い評価額で資産を移転できます。相続時精算課税(基礎控除110万円+特別控除2,500万円)の活用も、有力な選択肢です。

焦りは禁物——「節税ありき」ではなく「資産全体の最適化」を

ここまでお読みいただくと、「とにかく急いで何かしなくては」と感じるかもしれません。しかし、焦って動くほどリスクが高まるのが資産税務の世界です。

節税だけを目的にした無計画な不動産購入は、

• 収益性の低い物件をつかんでしまう

• 維持管理コスト・空室リスクを見誤る

• 相続人間のトラブルを招く

といった別のリスクを生みます。税務上の最適解が、資産全体から見た最適解とは限りません。

改正の本質を正しく理解し、ご自身の資産構成・ご家族の状況・将来のライフプランを踏まえて、冷静に計画を立てることが何より大切です。

おわりに

5年ルールは、不動産オーナーにとって「時代の転換点」と言える改正です。今この瞬間に打てる対策と、5年後・10年後を見据えた長期対策、両方を走らせる必要があります。

「うちの場合はどう影響を受けるのか」「経過措置の活用余地はあるか」——ひとつひとつの判断は、物件の状況やご家族構成によって大きく変わります。気になる点がある方は、ぜひ一度ご相談ください。

当事務所では、提案型税理士として、お客様一人ひとりの状況に合わせたシミュレーションとプランをご提案しています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。