不動産で相続税を半減 オーナーが選ぶ節税5戦略

投稿日:2026年05月21日

朝4時起きの税理士、丸山です。

本日は「不動産を使った相続税節税策」についてお話しします。

「相続税対策と聞くと、生前贈与か生命保険か、せいぜい養子縁組くらい」

――不動産オーナーや経営者とお話ししていると、こうした声をよく耳にします。

しかし、相続税の節税で最も大きなインパクトを生むのは、実は不動産です。

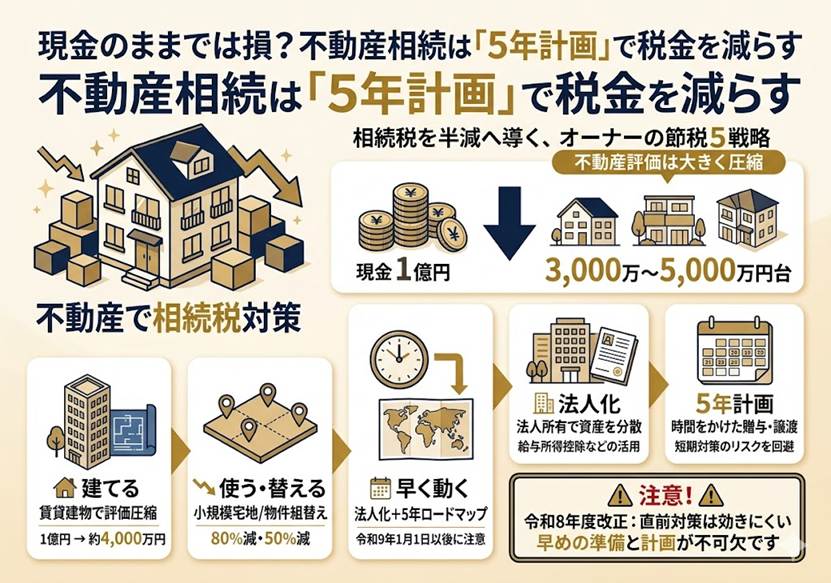

同じ1億円でも、現金で残せば評価額は1億円のまま。

ところが自宅敷地として残せば3,000万円台、賃貸マンションを建てれば5,000万円前後まで評価が下がります。

今日は、攻める税理士として現場で実際に活用している5つの戦略を、最新の税制改正もふまえてご紹介します。

① 賃貸建物の建築で「建築費の半分」を消す

現金1億円を相続すれば、評価額は当然1億円です。

しかし、その1億円で賃貸アパートを建てるとどうなるか。建物は固定資産税評価額(建築費の50〜60%程度)で評価され、さらに貸家として借家権割合30%が控除されます。

結果、1億円の建築費は約4,000万円の評価まで圧縮可能です。

土地も貸家建付地として評価減が認められます。

評価減の幅は「借地権割合×借家権割合」で算定されるため、借地権割合70%の都心では約21%、借地権割合30%の地方では約9%と地域差があります。

借入で建てれば自己資金を温存しつつ、借入金は債務控除の対象となるため、手元に現金を残したまま大きな評価圧縮効果を得ることができます(節税効果そのものは自己資金建築でも同等です)。

ただし重要な注意点があります。

令和8年度税制改正により、令和9年1月1日以後の相続では、相続開始前5年以内に取得・新築した一定の賃貸用不動産は、路線価ではなく通常の取引価額で評価することとされました。

直前の駆け込み建築では効果が出ません。早めの着手が今まで以上に重要です。

② 小規模宅地等の特例を最大限に活かす

自宅敷地は330㎡まで80%、貸付事業用宅地は200㎡まで50%の評価減。

この「小規模宅地等の特例」は、不動産節税の王道です。ただし要件は年々厳格化されています。

相続開始前3年以内に貸付を始めた土地は原則対象外(事業的規模の例外あり)、二世帯住宅の登記方法による適用可否、老人ホーム入所中の自宅扱い、家なき子特例の判定など、論点は枚挙にいとまがありません。

「特例が使えると思っていたのに申告で外れた」という事故を防ぐには、相続発生の5年前から要件を整える準備が肝心です。

当日の判断ではなく、平時からの設計こそが最大の節税です。

③ 不動産の「組替え」で評価をさらに下げる

すでに保有している不動産を、評価の高い物件から低い物件へ組み替えるだけで、相続税は大きく変わります。

たとえば更地のままの土地を売却し、都心の区分マンションへ買い替える方法。区分マンションは時価と路線価評価の乖離が大きく、適正な範囲で評価圧縮効果が見込めます(ただし令和6年からのマンション評価通達で効果は限定的に修正済み)。

郊外の収益性が低い土地を都心の好立地物件に組み替えれば、評価減と収益向上の一石二鳥が狙えます。

④ 法人化で「次世代に株式として承継する」

不動産そのものを相続するのではなく、不動産を所有する法人の株式を承継する

――この発想の転換が、長期的には最大の効果を生みます。

法人化すれば家賃収入を役員報酬として家族に分散でき、所得税率を下げながら相続財産の積み上がりも防げます。

さらに、法人株式の評価は純資産価額方式や類似業種比準方式で算定されるため、含み益に対する「法人税額等相当額」の控除(令和8年4月1日以後の取得分から従来の37%が38%へ改正)など、個人保有では得られない評価減も活用できます。所得分散と評価圧縮を同時に実現できるのが法人化の真価です。

⑤ 丸山会計事務所が「ともに未来を描く」5年計画

ここまで挙げた戦略は、いずれも一朝一夕では成立しません。

賃貸建物の建築は土地選定から完成まで2年、法人化は所得税・消費税の出口設計に3年、小規模宅地特例の要件整備には3〜5年が必要です。

さらに令和8年度改正で「5年以内取得の賃貸用不動産」への評価厳格化が決まった今、5年スパンで備えることの重要性は一段と高まっています。

丸山会計事務所では、相続発生の「5年前から逆算する節税ロードマップ」を経営理念「ともに未来を描く」のもとで作成し、これまで節税実績を積み上げてきました。

提案型の「攻める税理士」として、お客様の資産承継に伴走します。「知らないことで損をした」を、私たちは絶対になくしたいのです。

まとめ

不動産は、現金で持ち続けるよりも圧倒的に相続税評価を下げられる資産です。

賃貸建物の活用、小規模宅地特例、組替え、法人化――この4つを5年単位で組み合わせれば、相続税が半分以下になるケースも珍しくありません。

令和8年度改正で直前対策の効果は限定的になりました。早めに動き、未来から逆算する。それこそが最大の節税策です。

本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。