そのスキーム、本当に手取りまで比べて選びましたか?──組織再編で見落としがちな3つの判断軸

投稿日:2026年05月14日

朝4時起きの名古屋の税理士丸山です。

「グループ会社を整理したい」

「子会社を譲渡したい」

「持株会社にして経営を集中させたい」

──経営者の方からこうしたご相談をいただくとき、最初にお伝えするのは「同じゴールでも、たどり着く道は1本ではない」ということです。

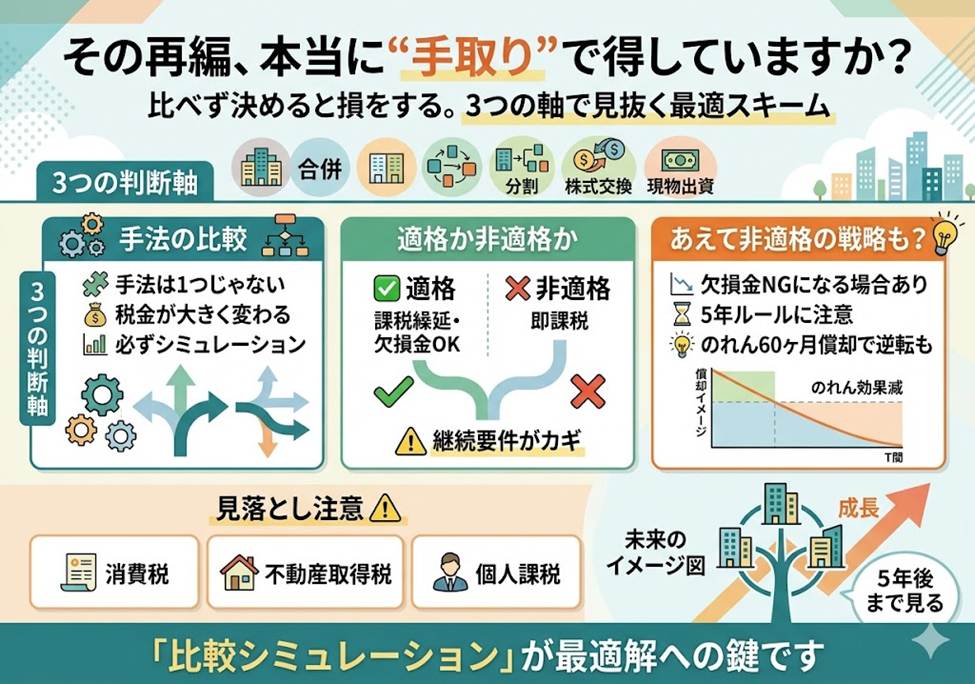

合併・分割・株式交換・株式移転・事業譲渡。

それぞれ法務上のしくみが違うだけでなく、税負担も大きく変わります。本日は、再編スキームを検討する前に必ず押さえておきたい3つの判断軸を整理します。

【目次】

1.同じゴールでも手法は1つではない──「比較ありき」のスキーム検討を

2.「適格組織再編成」の3類型と継続要件

3.欠損金・含み損制限と『あえて非適格』という選択肢

4.法人税以外の伏兵──流通税・消費税という落とし穴

1.同じゴールでも手法は1つではない──「比較ありき」のスキーム検討を

たとえば「子会社事業の全部を外部へ譲渡したい」という単純なゴール一つをとっても、

①株式譲渡、

②配当+株式譲渡、

③事業譲渡(現金分割)+合併、

④事業譲渡+解散・残余財産分配、

⑤現金合併、

と少なくとも5つの手法が想定されます。

どの手法を選ぶかで、譲渡益課税の対象(株式か事業か)、消費税課税売上の発生有無、移転コスト(不動産取得税・登録免許税)、買い手側で計上できるのれん相当額(資産調整勘定)まで、まったく異なる絵姿になります。

経営者にお願いしたいのは「最初から1つの手法に決め打ちしない」ことです。

事業上の合理性(許認可・人事制度・取引先との関係)と簿外債務リスクの遮断という法務観点を踏まえつつ、税務シミュレーションを並べて比較する。

この“比較ありき”の姿勢が、後悔のないスキーム選定の出発点になります。

2.「適格組織再編成」の3類型と継続要件

再編税制の中核は「適格組織再編成」に該当するかどうかです。

適格に該当すれば、移転資産の譲渡損益課税やみなし配当課税が原則として繰り延べられ、対象会社の青色欠損金も一定要件で引き継げます。

逆に非適格になると、時価による譲渡損益が一括で実現し、税負担が大きく膨らみます。

適格類型は大きく3つです。

①完全支配関係者間(持株比率100%)、

②支配関係者間(同50%超)、

③共同事業によるもの。

①は金銭等不交付要件と完全支配関係継続要件のみで足りますが、②は加えて従業者引継・主要資産引継・事業継続の各要件、③はさらに事業関連性・事業規模または経営参画・株式継続保有といった要件が積み上がります。

実務でよく崩れるのは「再編後にもう一度子会社を売却・再編する予定がある」というケースで、二次再編が継続要件を壊して結果的に非適格に転ぶ

──計画段階で再編後2~3年の絵姿まで描いておくことが欠かせません。

3.欠損金・含み損制限と『あえて非適格』という選択肢

もう一つ注意したいのが、支配関係発生から5年以内に支配関係者間で適格再編を行った場合に課される「欠損金制限」と「含み損制限(特定資産譲渡等損失)」です。

M&Aで買収した子会社をすぐ吸収合併すると、買収前から子会社が抱えていた青色欠損金が引き継げない、または使えない、という事態が起こり得ます。

回避策は実務的に2つ。

①再編タイミングを後ろ倒しにして支配関係を5年超にする、

②あえて非適格再編を選ぶ、

です。

「非適格=悪」と決めつけがちですが、買い手側で資産調整勘定(のれん相当)が計上されれば原則60か月で損金算入できる一方、売り手の譲渡益と買い手の損金がグループ全体で相殺されるなら、トータルでは非適格のほうが有利になることも珍しくありません。

「とにかく適格に」ではなく、自社の欠損金残高・含み損資産・実効税率を踏まえ、適格・非適格それぞれのキャッシュアウトを並べて比較する視点が重要です。

4.法人税以外の伏兵──流通税・消費税という落とし穴

再編の検討は法人税ばかりに目が行きがちですが、決定打になるのはむしろ周辺税目であることが多いものです。

事業譲渡では譲渡対価のうち課税資産部分に消費税(10%)が乗りますが、現金分割(分社型分割)であれば消費税の対象外取引となり、課税売上割合への影響もありません。

不動産を含む再編では、法人税法上で適格であっても、要件のズレにより不動産取得税が課税されるケースがある点に要注意です。要件を満たせば適格分割等で非課税となる一方、事業譲渡では原則税率(土地・住宅は3%、それ以外は4%)が直撃します。

また、個人株主が絡むケースでは、株式譲渡所得(合計税率20.315%)と配当所得(最高で実質49.44%の累進)で大きく税率が違い、“法人なら配当が有利、個人なら譲渡が有利”と有利・不利が逆転します。

オーナー経営者が自社株式を整理する場面では、この個人税の差が1億円規模で効いてくることもあります。

結びに

当事務所では、組織再編・事業承継・グループ内整理に取り組まれる経営者の皆さまに対し、複数スキームの比較表を税負担つきで提示し、5年・10年先のグループ図まで描いたうえで意思決定をご支援しております。

「合併か、分割か、持株会社化か」と迷われている段階こそ、税理士が伴走する価値の大きい局面です。

経営理念「ともに未来を描く」のとおり、数字の裏にある経営者ご自身の想いを丁寧にお伺いし、最適な未来図づくりをお手伝いします。まずは現状のグループ構成と5年後のあるべき姿をお聞かせください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。