賃借人への立退料、全額を経費にできると思っていませんか—支払いの「目的」で変わる3つの税務処理

投稿日:2026年05月17日

朝4時起きの名古屋の税理士丸山です。

「テナントに出ていってもらうために払った立退料、当然その年の経費でしょう?」

——賃貸物件を持つ多くのオーナーが、そう信じています。

けれども実務では、まったく同じ金額の立退料でも、ある場合は損金、ある場合は新建物の取得価額、ある場合は土地の帳簿価額に上乗せ、と処理が大きく変わります。

判断を誤れば、本来その年に落とせるはずだった数百万円の費用が「資産の取得価額」に固定され、何十年もかけて少しずつしか回収できないことになりかねません。

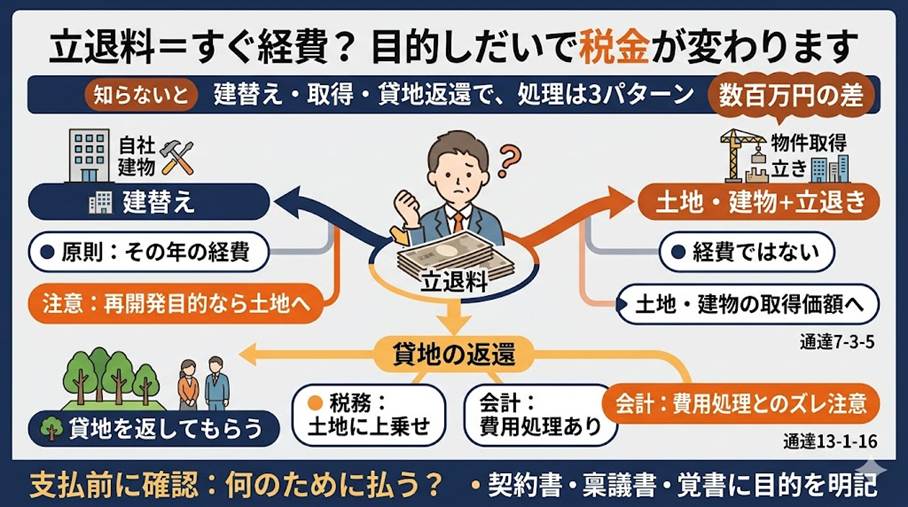

本稿では、オーナーが立退料を支払う代表的な3つの場面ごとに、税務上の取扱いと実務の判断軸を整理します。

目次

1. なぜ立退料の処理は「目的」で変わるのか

2. 自社建物の建替えのために支払う立退料

3. 土地・建物の取得に伴って支払う立退料

4. 貸地の返還を受けるときに支払う立退料

1. なぜ立退料の処理は「目的」で変わるのか

立退料は、借地借家法28条が要求する「正当事由」を補完するための金銭で、賃借人の移転費用、休業期間中の利益、利用権そのものの補償という3つの性格を併せ持ちます。

つまり立退料は単なる契約解消費用ではなく、その支払いがどんな目的で行われたか

——既存建物を継続利用するためか、解体・建替えのためか、土地ごと取得して再開発するためか——

によって、税務上の位置づけが根本から変わるのです。

ここを誤解したまま「立退料=経費」と処理し税務調査で指摘されると、損金算入が否認され、取得価額の付け替えや減価償却の修正、過少申告加算税まで課されるケースも珍しくありません。

支払前に「何のために払うのか」を文書化し、稟議書・契約書・覚書に目的を明示しておくことが後日の説明資料として効きます。

2. 自社建物の建替えのために支払う立退料

自社で長く保有してきた賃貸ビルやアパートを取り壊し、同じ場所に新しい建物を建てる

——このパターンが最も多い相談です。

原則は、旧建物のテナントに支払う立退料は、旧建物の除去に必要な支出として、合意形成した時点で費用計上できます。会計上も法人税法上も、損金算入が原則的な取扱いです。

ただし、ここに重要な例外があります。「再開発を前提に取得した旧建物」のテナントに支払う立退料は、土地の取得原価に組み入れる場合があるとされている点です。

つまり、もともと建替えを目的に物件を購入し、その購入直後に賃借人を退去させたような場合は、立退料が「土地を更地にして使えるようにするための費用」と性格づけられ、土地の帳簿価額に積み上がっていきます。

土地は減価償却ができないため、こうなると売却するまで損金化できません。

実務上は、取得から建替えまでの期間、購入時の事業計画書、稟議書の表現が判断材料になります。

安易に「賃料収入を得る目的だった」と説明すれば損金、というほど単純ではなく、客観的事実の積み上げが必要です。

3. 土地・建物の取得に伴って支払う立退料

新たに収益物件や事業用地を取得するとき、売主側ではなく買主側のオーナーが、その土地・建物の使用者(賃借人や占有者)に立退料を支払うことがあります。

この場合の取扱いは明確で、法人税基本通達7-3-5により、当該立退料および立退きのために要した金額は、その土地または建物の取得価額に算入することとされています。

ここで盲点になりやすいのが、「土地と建物を一括で取得し、その建物のテナントに立退料を払って更地化、その上で新築する」というスキームです。

この立退料は、新築する建物の原価ではなく、もともと取得した土地の原価に算入します。

新築建物の減価償却を通じて回収しようと考えていると、税務上の処理と数年〜数十年単位でズレが生じます。

また立退料そのものは損害賠償的な性格を持つため消費税の課税対象外(不課税)と整理されるのが一般的です。

ただし、店舗テナントなどで実質的に『造作の買取り』や『営業権の対価』が含まれている場合は、その部分が課税仕入れ(仕入税額控除の対象)となるケースもあります。

名目ではなく実質で処理が変わるため、資金計画の段階から税理士と擦り合わせておきたいところです。

4. 貸地の返還を受けるときに支払う立退料

地主として土地を貸し、その上に借地人が建物を建てているケース。

借地契約を終了させるために地主が立退料を払って土地の返還を受ける場面では、税務と会計でハンドリングが分かれます。

法人税法上は、法人税基本通達13-1-16に基づき、支払った立退料の金額を、返還を受けた土地の帳簿価額に加算します。

つまり、土地の取得価額が増え、損金算入はできません。

一方、会計上は「原状回復費用」と整理し、期間費用として処理する考え方が示されています。

さらに、立退料に加えて土地の上に建っている建物等を地主が買い取った場合は、立退料相当部分は期間費用、建物の買取価額相当分は固定資産(建物)として処理する、というように費目を分解する処理になります。

この税務と会計のズレは申告調整で吸収しますが、決算書と申告書の数字が乖離し、金融機関や後継者への説明時に混乱が起きやすい論点です。

支払前に、両面の処理イメージを社内で共有しておくことを強くおすすめします。

おわりに

立退料は、金額が大きく、支払いの局面が一度きりだからこそ、判断ミスがそのまま数百万円〜数千万円の税務インパクトに直結します。

当事務所では、賃貸物件の建替え・取得・整理の各場面で、契約書のドラフト段階から関与し、立退料の処理方針を文書化したうえで、申告調整・消費税区分・キャッシュフロー試算までを一気通貫でご支援しています。

「ともに未来を描く」

——その第一歩は、目の前の支出を未来の数字にどう翻訳するかを、ご一緒に整理することから始まります。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。