法人で大家になると本当に節税できる?—減価償却・消費税・役員報酬の3つの落とし穴

投稿日:2026年05月13日

おはようございます。

朝4時起きの名古屋の税理士丸山です。

「法人を設立して不動産を買えば節税になる」

——そう聞いて法人化に踏み切ったオーナー様や経営者の方からのご相談が、年々増えています。

確かに法人化は強力な選択肢ですが、初年度の処理を誤ると、せっかくの節税メリットが大きく削られてしまうのも事実です。

今日は法人で不動産投資を始める方が「知らないと損する」論点を3つに絞り、

(1)中古物件の耐用年数の組み立て方、

(2)居住用建物に潜む消費税還付の誤解、

(3)役員報酬と賞与の手続きの落とし穴、

という順番で整理してみます。

【目次】

1. 中古アパートの「簡便法」で減価償却を圧縮する

2. 居住用建物は消費税の還付が受けられない

3. 役員報酬と賞与は手続きで経費性が決まる

4. 数字で経営判断する習慣をつける

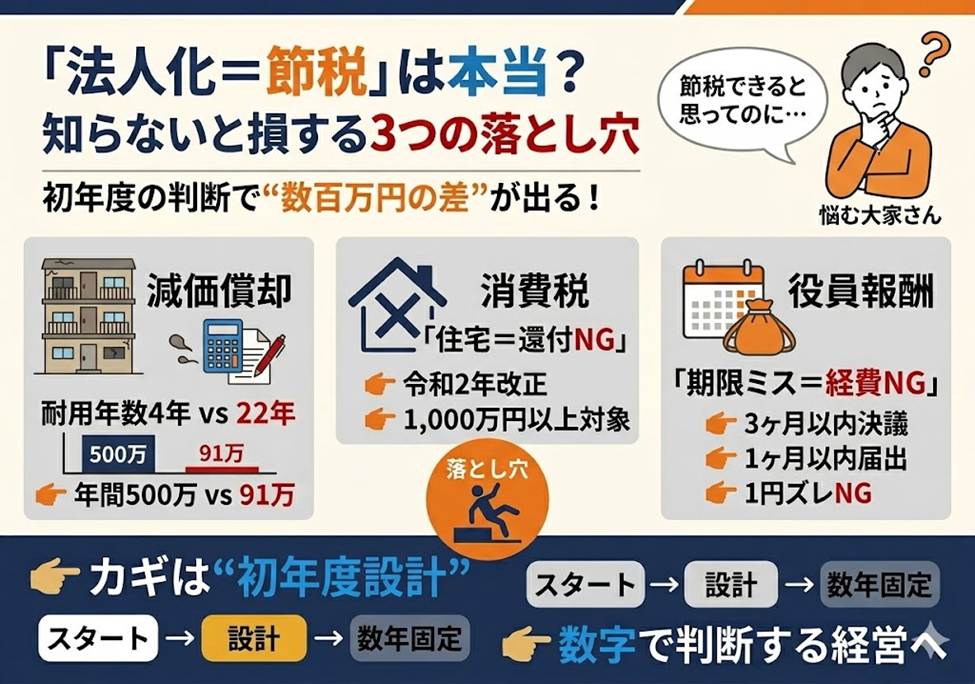

1.中古アパートの「簡便法」で減価償却を圧縮する

法人で築古の中古アパートを購入される大家さんが、意外と見落としがちなのが耐用年数の決め方です。

新築の木造住宅であれば法定耐用年数は22年ですが、中古資産には「簡便法」という別ルールが用意されています。

法定耐用年数をすべて経過した物件であれば「新品の耐用年数×20%」、一部のみ経過した物件であれば「(法定耐用年数-経過年数)+経過年数×20%」で計算する仕組みです。

たとえば築30年の木造アパートを取得した場合、22年×20%=4.4年となり、1年未満を切り捨てて耐用年数は4年。

仮に建物部分の取得価額が2,000万円であれば、年間500万円もの減価償却費を計上できます。

一方、誤って新築と同じ22年で償却すると、年間およそ91万円にとどまります。

同じ物件でも、初年度の経費計上額に5倍以上の差が生まれてしまうわけです。

簡便法を採用するかどうかは事業年度の最初に決めるルールであり、購入直後の判断がその後何年もの決算と税負担を左右します。

融資返済とのバランスも踏まえ、購入前から戦略的に組み立てたい論点です。

2.居住用建物は消費税の還付が受けられない

「建物部分の消費税を還付してもらう手があると聞いた」

——かつての、いわゆる「自販機スキーム」等を思い浮かべる方もいるかもしれません。

しかし令和2年度税制改正により、住宅の貸付けの用に供する建物(税抜1,000万円以上のもの)に係る消費税は、原則として仕入税額控除の対象外と整理されました。

住宅家賃そのものが消費税は非課税であるため、もともと理屈の上でも還付には馴染まない取引なのですが、この改正により実務上も完全に封じられた形です。

注意したいのは、店舗併用住宅やテナント部分が一部含まれる場合でも、居住用部分に対応する消費税は還付対象から除かれる点です。

「とりあえず課税事業者を選択しておこう」という安易な判断は、かえって納税額を増やしてしまう恐れがあります。

インボイス制度の登録判断と合わせて、最初の事業年度のうちに腰を据えて検討しておきたい論点です。

3.役員報酬と賞与は手続きで経費性が決まる

法人化のもう一つの定番テーマが役員報酬です。法人税法上、役員報酬を経費にするには「定期同額給与」の要件を満たす必要があり、原則として年間を通じて毎月同額でなければなりません。

改定する場合は、改定する場合は、新しい事業年度が始まってから(期首から)3ヶ月以内に株主総会で決議し、議事録を残しておくのが原則です。3月決算の会社であれば6月末までが期限と覚えておくと迷いません。

賞与についても、事前に「事前確定届出給与に関する届出書」を所轄税務署へ提出することが必要で、提出期限は株主総会の決議後1ヶ月以内(または事業年度開始から4ヶ月を経過する日のいずれか早い日)が原則です。

さらに、届け出た金額と1円でも実際の支給額がずれてしまうと、その賞与は丸ごと経費に認められません。

一見細かいルールに見えますが、ここを踏み外すと数十万円から数百万円規模の追徴に直結する重要論点です。

4.数字で経営判断する習慣をつける

ここまで3つの論点を見てきましたが、共通するのは「初年度の判断」が、その後の決算を何年も縛るという点です。

減価償却の方法、課税事業者の選択、役員報酬の設計

——いずれも、購入直後・設立直後に決めた構造のまま何年も走ることになります。

だからこそ、決算書を「税理士に任せきり」にせず、自社の損益計算書(P/L)と貸借対照表(B/S)を数字で読めるようにしておくことが、結果的に最も大きな節税につながります。

当事務所では、これから法人で不動産投資を始められる方、すでに保有物件をお持ちで法人化を検討されている方に向け、税務だけでなく決算書の読み解き方や金融機関対応まで含めたワンストップのご支援をしています。

経営理念に掲げる「ともに未来を描く」を合言葉に、お一人おひとりの数字に向き合う伴走者でありたいと考えております。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。