経営力向上ブログ

企業グループ間の取引に係る書類保存の特例

投稿日:2026年04月12日

名古屋で不動産オーナー様や経営者様の「攻めの税務」を支える、丸山会計事務所です。

令和8年(2026年)4月から、すべての経営者が震え上がるような「新ルール」が始まろうとしています 。その名も「企業グループ間の取引に係る書類保存の特例」 。

「うちは中小企業だから関係ない」「身内同士のやり取りだし」……そんな油断が、青色申告の取り消しという最悪の事態を招くかもしれません 。

今回は、多くの税理士が見落としがちな「この特例の真の恐ろしさ」と、私たちが提案する「負けないための防衛策」をお伝えします。

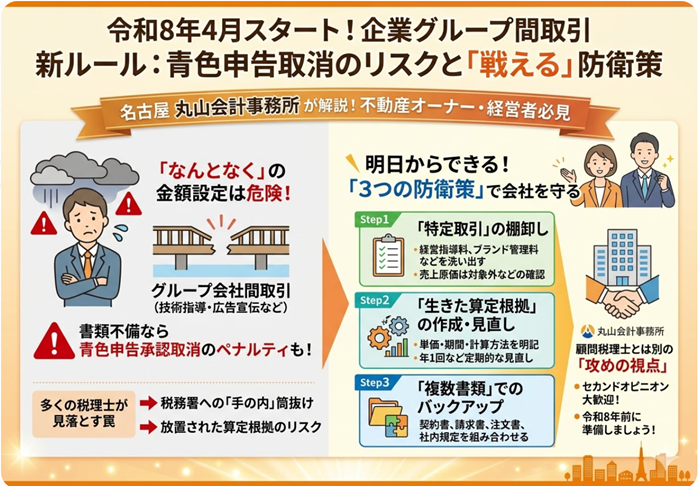

「なんとなく決めた経営指導料」が会社を壊す?

先日、ある不動産法人のオーナー様からこんなご相談をいただきました。

「先生、親会社から子会社へ、毎月30万円の『経営指導料』を払っているんです。契約書は一応あるんですが、金額の根拠なんて聞かれたら困っちゃうな。身内だし、これくらいなら大丈夫ですよね?」

これまでは、正直なところ「なんとなく」で通っていたケースも多かったでしょう。しかし、令和8年4月1日以降の取引からは、その「なんとなく」が通用しなくなります 。

新制度では、グループ会社間(関連者間)で技術指導や広告宣伝、システム利用料などのやり取り(特定取引)をする際、その「対価の算定根拠」を記した書類(補完書類等)の保存が義務付けられるからです 。

もし調査でこの書類がないと判断されたら……。 待っているのは、経費の否認だけではありません。「青色申告の承認取消し」という、税務上の極刑ともいえるペナルティが明記されているのです 。令和8年税制改正大綱P102

「一般的な見解」vs「丸山流の気づき」

多くの税理士はこうアドバイスするでしょう。 「とりあえず、単価や計算式を書いた書類を揃えておけば大丈夫ですよ 」と。

しかし、私たち丸山会計事務所の視点は違います。

「算定根拠を書く」ということは、税務署に「狙い撃ちするための材料」を差し出すことと同じだからです。

1. 税務署への「手の内」筒抜けリスク

これまでは、税務署側も「時価がいくらか」を立証するのは大変な作業でした。しかし、今後は皆さんが提出した「算定根拠」の矛盾を突くだけで、時価との差額を「寄附金」として課税することが容易になります。

2. 「算定根拠さえあればOK」の罠

一部では「妥当性までは問われない 」という楽観論もありますが、実務はそんなに甘くありません。 例えば、「物価や人件費がこれだけ上がっているのに、なぜ5年前と同じ算定根拠(単価)のままなのか?」と突かれたらどうでしょう。放置された算定根拠は、かえって「実態と乖離している証拠」になってしまいます。

3. 中小企業こそ「逃げ場なし」

この特例に、会社の規模は関係ありません 。海外法人とのやり取りだけでなく、国内の親子・兄弟会社、さらには実質的な支配関係があるすべての法人が対象です 。

明日から役立つ「3つの防衛策」

令和8年のスタートに向けて、今すぐ準備すべきは「ただの書類」ではなく「戦えるロジック」です。

「特定取引」の棚卸し

まずは、身内間で払っている「経営指導料」「ブランド管理料」「システム利用料」などをすべて洗い出しましょう 。※売上原価(商品の仕入れなど)は対象外という「逃げ道」も活用できます 。

「生きた算定根拠」の作成

単に「月額○円」と書くのではなく、単価、提供期間、計算方法を明記します 。そして、物価変動や業務内容の変化に合わせて、定期的(最低でも年1回)に見直す仕組みを作ることが重要です。

「複数書類」でのバックアップ

一通の契約書で完璧を目指す必要はありません。請求書、注文書、社内規定などを組み合わせて「算定根拠」を把握できるように構成します 。

顧問税理士さんとは別の「攻めの視点」が必要なあなたへ

令和8年の改正は、これまでの「なあなあな身内取引」への宣戦布告です。

一度提出した算定根拠は、後から修正するのが非常に困難です。だからこそ、最初の「一歩」をどう踏み出すかが運命を分けます。

「今の契約書で本当に大丈夫か不安だ」

「算定根拠と言われても、何から手をつければいいか分からない」

そんなときは、名古屋の資産税・グループ税務に強い丸山会計事務所へご相談ください。

顧問税理士さんとは別の「セカンドオピニオン」の視点から、御社の大切な資産と青色申告を守るためのシミュレーションをさせていただきます。

「転ばぬ先の杖」を、令和8年が来る前に一緒に準備しましょう。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。