自宅マンション、いま売って大丈夫?手取りで数百万円変わる3つの税務チェック

投稿日:2026年05月19日

朝4時起きの名古屋の税理士丸山です。

「都心のマンションが買ったときの2倍で売れる」

――最近、こうしたご相談が立て続けに事務所へ寄せられています。

たしかに今は、円安と海外マネー流入を背景に、不動産価格はバブル後の高値圏で推移しています。

ただ、いざ売却を決めると、頭を悩ませるのが「税金」です。

「3,000万円特別控除があるから心配ない」と思い込み、申告で愕然とされる方も少なくありません。

本日は、自宅マンションを売る前に必ず押さえておきたい3つの税務チェックを、実務の現場目線で整理します。

【目次】

1. 売り時相場のいま、税務リスクが膨らんでいる理由

2. 「住まなくなった日から3年目の12月31日」というデッドライン

3. 「所有期間5年超」を正しく数えるコツ

4. 取得費が分からない――概算取得費5%という落とし穴

1. 売り時相場のいま、税務リスクが膨らんでいる理由

含み益が大きいほど、税負担も大きくなります。

たとえば、20年前に5,000万円で購入したマンションが1億2,000万円で売れた場合、譲渡益は単純計算で7,000万円。

3,000万円特別控除を使っても、4,000万円が課税対象として残ります。

長期譲渡所得の軽減税率(後述)を適用しても、税額は600万円前後(復興特別所得税を含む)に達します。

「売れた金額がそのまま手元に残る」と考えていると、申告期に資金繰りが狂いかねません。

さらに、買い替えを予定している場合、新居の頭金や引越し費用と税金支払いが重なるため、概算でいいので売却前に税額シミュレーションをしておくことが鉄則です。

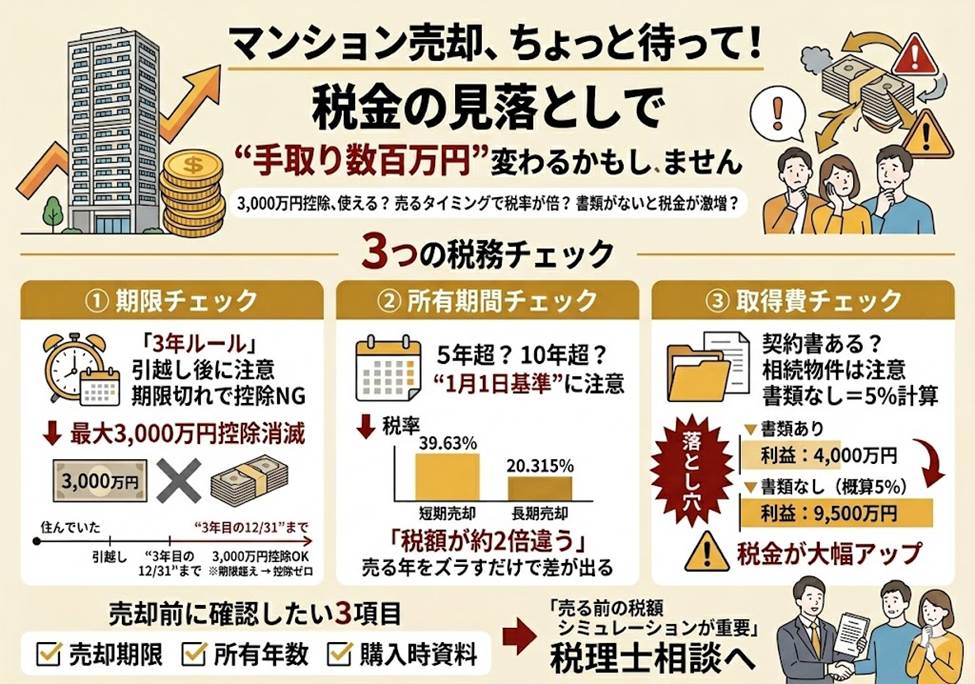

2. 「住まなくなった日から3年目の12月31日」というデッドライン

居住用財産の3,000万円特別控除(措法35条1項)は、ご本人が住んでいる家屋とその敷地を譲渡したときに使える特例です。見落とされがちなのが、「住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡しなければ適用できない」という期限です。

たとえば令和5年5月に転居して空き家にした場合、令和8年12月31日までに引渡しを完了させる必要があります。

「相場の天井を待ちたい」「リフォームしてから売りたい」と思っているうちに期限切れとなり、本来3,000万円控除できたはずの利益が課税対象に丸ごと戻ってくるケースは実務でよくあります。

空き家のまま保有している方は、まず「いつ転居したか」を確認することから始めてください。

なお、空き家期間中に賃貸に出した場合でも3年期限内なら特例適用は可能ですが、なお、空き家期間中に賃貸に出した場合でも、この期限内(3年を経過する日の属する年の12月31日まで)に譲渡すれば特例の適用は可能です。

ただし、賃貸が長引き期限を1日でも過ぎてしまうと特例が一切使えなくなるため、退去と売却の早めのスケジュール判断が肝心です。

3. 「所有期間5年超」を正しく数えるコツ

譲渡所得は、所有期間によって税率が大きく変わります。

長期譲渡(5年超)なら所得税15%・住民税5%(復興特別所得税を含めて20.315%)、短期譲渡(5年以下)なら所得税30%・住民税9%(同39.63%)と、税率はおよそ2倍違います。

さらに居住用で10年超所有の場合は軽減税率が適用され、6,000万円以下の部分は14.21%にまで下がります。

ここで間違えやすいのが「5年」「10年」の数え方です。基準は「譲渡した年の1月1日時点で所有期間が何年か」。取得日の翌日からまる5年経っていても、譲渡年の1月1日時点で5年に達していなければ短期扱いになります。

たとえば令和3年4月に取得した物件を令和8年6月に売ると、譲渡日では5年超ですが、令和8年1月1日では4年9か月で短期です。年内売却を急ぐより、翌年に持ち越したほうが税額が半分以下になることがあります。

4. 取得費が分からない――概算取得費5%という落とし穴

「親から相続した物件」

「30年以上前の購入で書類が見当たらない」

というご相談も増えています。

取得費が証明できない場合、税務上は売却金額の5%を取得費とみなす「概算取得費」が使われます。

1億円で売れたなら、取得費はわずか500万円。譲渡益は9,500万円とふくらみ、税負担が一気に重くなります。

これを避けるには、購入時の売買契約書、ローン残高証明、登記簿の抵当権設定額、当時の通帳や住宅ローン控除申告書など、間接資料を総動員して取得費を合理的に推計することが重要です。

判例では、市街地価格指数等を用いた推定取得費が認められた事例もあります(ただし全件で認められるわけではなく、個別事情の積み上げが鍵です)。

「捨てる前に税理士に相談」

――これは大切なご自宅をお持ちの方への最大のアドバイスかもしれません。

結びに

売却市況の追い風に乗って、家計の含み益を実利益に変える絶好機が訪れています。

だからこそ、税務という「最後の関門」で取りこぼさないことが、これからの資産形成を左右します。

当事務所では、シミュレーションから書類整理、確定申告まで、売却前後をワンストップでサポートしております。

ご売却を検討中の方は、ぜひ媒介契約を結ぶ前にご相談ください。

経営理念「ともに未来を描く」のもと、お客様の長期的な資産戦略を一緒に考えてまいります。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な税務判断を行うものではありません。実際のご判断に際しては、税理士等の専門家へご相談ください。また、税制は改正される場合があります。本記事は令和7年度時点の税制を参考にしています。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。