年収2,000万円からの「資産加速」──管理法人を単なる節税箱から「複利のエンジン」に変える方法

投稿日:2026年05月06日

朝4時起きの税理士の丸山です。

年収2,000万円を超える皆様が資産管理法人を設立した後、最初に直面する問いは「法人に溜まったキャッシュをどうすべきか」という点です。

すぐに個人へ還流させるのか、あるいは法人内で再投資に回すのか。この判断一つで、10年後の純資産額には数千万円の差が生まれます。

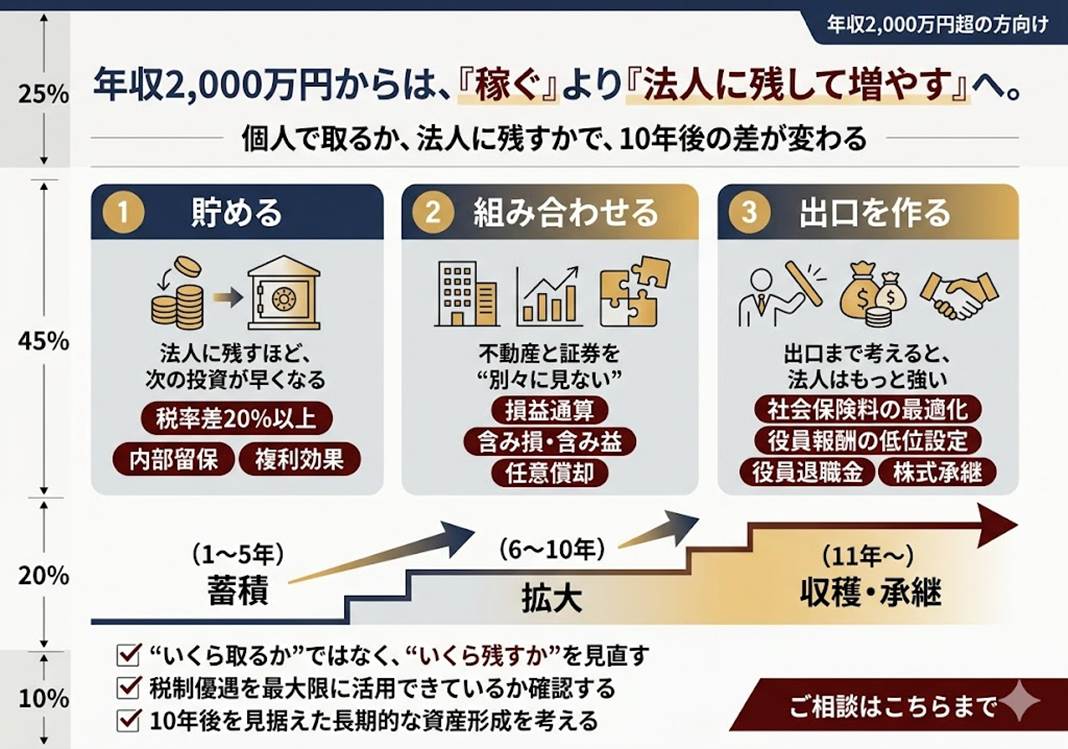

今回は、当事務所のシミュレーション資料を基に、「内部留保の最大化」と「複利効果」に焦点を当てた戦略を解説します。

1. 「税率の差」を再投資原資に転換する

個人の所得税・住民税が最高55%に達する中、法人税の実効税率(約23〜34%)との「20%以上の差分」こそが、皆様の投資原資となります。

・課税の繰延べによる複利最大化: 個人で収益を受け取ると半分以上が税金で消えますが、法人内に留保すれば、その消えるはずだった「税金分」も次の物件購入や有価証券運用の原資として働かせることができます。

・欠損金の繰越控除(10年間): 不動産購入初期の減価償却による赤字(税務上の欠損金)を10年間にわたって繰り越せるのは法人の大きな特権です。この期間に法人内の他の収益と相殺し、徹底的に納税を抑えながらキャッシュを蓄積します。

2. 「含み損」と「含み益」の戦略的パズル

法人運営の実務において、不動産と証券投資を組み合わせることで、さらに高度なタックス・コントロールが可能になります。

・損益通算の柔軟性: 個人では不動産の赤字と株の利益を相殺することはできませんが、法人であれば可能です。例えば、不動産の売却益が出た期に、含み損を抱えた有価証券を売却して利益を相殺するといった、戦略的な「利益の平準化」が行えます。

・含み益のある物件の「出口」調整: 法人であれば「任意償却」を駆使して、売却する年に合わせて帳簿価額を調整し、譲渡益(法人税負担)をコントロールする設計が可能です。

3. 実務家のアドバイス:社会保険料の「最適化」という隠れた節税

高所得サラリーマンにとって、税金と同等、あるいはそれ以上に重い負担が社会保険料です。

「役員報酬」の戦略的低位設定

資産管理法人から無理に高い報酬を取る必要はありません。

本業の給与で既に社会保険料の上限に達している場合、副業法人側で報酬を「低額」に抑えることで、法人側の社会保険料負担を最小限に留めつつ、法人内にキャッシュを厚く残すことができます。

この「法人に貯める」という選択こそが、将来の退職金という形での「出口」をより強固なものにします。

4. 資産管理法人の「成長ロードマップ」

1.蓄積期(1〜5年): 役員報酬を最小限に抑え、減価償却と旅費規程を活用して法人内にキャッシュを最速で貯める。

2.拡大期(6〜10年): 法人内の蓄積キャッシュを頭金とし、2棟目、3棟目の物件を取得。レバレッジを加速させる。

3.収穫・承継期(11年〜): 蓄積した内部留保を「役員退職金」として受け取る、あるいは次世代へ株式を贈与し、資産を承継する。

最後に:シミュレーションは「静止画」ではなく「動画」で見る

資産管理法人は、一度作れば終わりではありません。

税制改正や家族構成の変化、そして何より皆様の「資産の成長」に合わせて、毎年設定をチューニングしていく必要があります。

丸山会計事務所では、独自のシュミレーション資料から、「10年後の手残り額」を複利計算で可視化します。

本日のチェックポイント

・法人内に留保した1,000万円が、10年後に複利でいくらになるか計算していますか?

・不動産の赤字を、法人の他の所得と最大限ぶつけられていますか?

・社会保険料まで含めた「真の実効税率」を把握していますか?

次のステップへのご提案

貴方の現在の資産状況と本業の給与を基に、「内部留保最大化のための最適バランス・プラン」を作成いたします。

「いくら取るか」ではなく「いくら残すか」の視点で、次の一歩を相談してみませんか?

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。