【資産税理士が断言】不動産売却の税務調査は「申告前から」詰んでいる?お上の狙いと本質的な守り方

投稿日:2026年03月22日

おはようございます。4時起きの税理士の丸山です。

不動産を売却して一息ついているあなた、あるいはこれから売却を控えているあなたへ。

「確定申告さえ終われば、あとは税務署から何も言われないだろう」

もしそう思っているなら、その考えは今すぐ捨ててください。

ハッキリ言います。

不動産の譲渡所得において、税務署はあなたの手の内を「申告書を出す前から」ほぼ100%把握しています。

彼らにとって、不動産売却の税務調査は「答え合わせ」に過ぎません。

今回は、巷の税理士が言いたがらない「税務調査の裏側」と、単なる節税ではない「キャッシュフローを最大化するための真の防衛策」を、中学生でもわかるレベルで解説します。

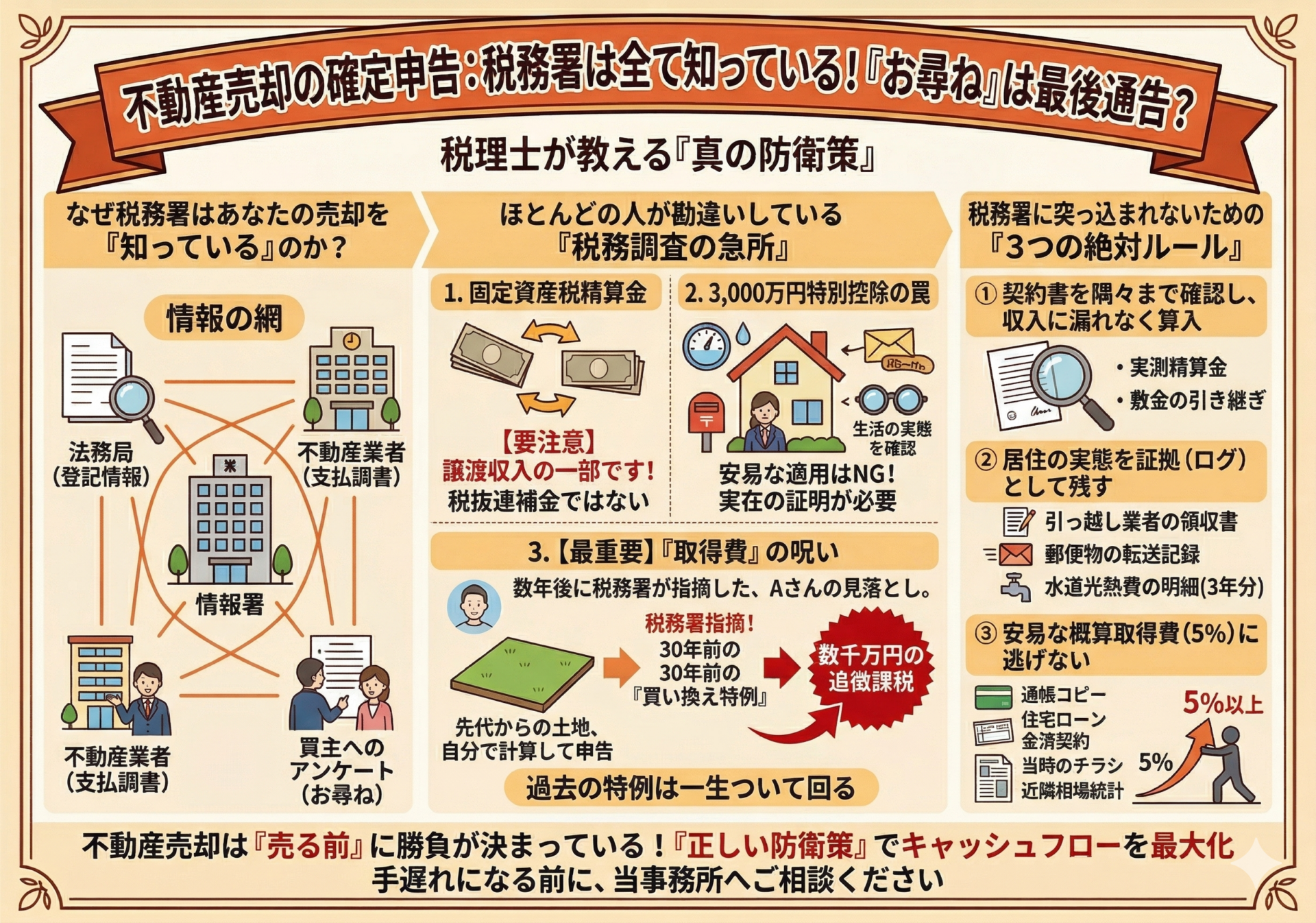

なぜ税務署はあなたの売却を「知っている」のか?

「お尋ね」は最後通告だと心得よ

税務署には、あなたが隠そうとしても隠しきれない「情報の網」が張り巡らされています。

- 法務局からの密告(登記情報): あなたが名義を変えた瞬間、その情報はリアルタイムで税務署に飛びます。

- 不動産業者からの報告(支払調書): 仲介会社は「誰にいくら払ったか」を税務署に報告する義務があります。

- 買主へのアンケート: 税務署は買主に「いくらで買いましたか?」という「お尋ね」を送り、あなたの申告内容と照らし合わせます。

つまり、「黙っていればバレない」という選択肢はこの世に存在しないのです。

ほとんどの人が勘違いしている「税務調査の急所」

多くの人は「売却価格」をごまかそうとしますが、プロの調査官が見ているのはそこだけではありません。

1. 「固定資産税の精算金」という名の落とし穴

売買の慣習で、売主と買主で固定資産税を日割り精算しますよね?

「これは税金の立て替えだから、売上じゃない」と思っていませんか? 大間違いです。

税務上、これは「譲渡代金の一部」。つまり、1円単位で売上(譲渡収入)にプラスして申告しなければなりません。ここを漏らすと、「不備あり」として調査の呼び水になります。

2. 「3,000万円特別控除」の仮面を剥がしに来る

マイホームを売った時の最強の武器「3,000万円特別控除」。

しかし、「住民票だけ移して、実際は住んでいなかった」なんて小細工は通用しません。

調査官は、電気・ガスの使用量まで調べ上げます。

「生活の拠点」がない場所での特例適用は、課税の繰延べどころか、重加算税という名のペナルティへの特急券です。

3. 【最重要】「取得費」の呪い

私が以前担当した、ある地主のAさんの事例をお話ししましょう。

Aさんは先代から引き継いだ土地を売却し、自分で計算して申告しました。

しかし、数年後に税務署から指摘が入りました。

実はその土地、30年前に「買い換え特例」を使って取得したものだったのです。

「買い換え特例」とは?

簡単に言うと、「今の税金を将来に先送りするゲーム」です。

Aさんは、昔の特例で「税金を先送り」したことを忘れ、今の購入価格をそのまま経費(取得費)にしてしまった。

税務署は「30年前のデータ」をしっかり保管しています。

結果、数千万円の追徴課税が発生しました。

「過去の特例は、一生ついて回る呪い」だと思ってください。

税務署に突っ込まれないための「3つの絶対ルール」

不動産売却の申告は、「どれだけ証拠を揃えて、税務署に言い訳の余地を与えないか」というゲームです。

① 契約書の「隅の隅」まで収入に算入する

売買代金だけを見ないでください。

「実測精算金」や、賃借人がいた場合の「敷金の引き継ぎ(持ち回り保証金)」もすべて収入です。

敷金の引継ぎについては、お金が貰えなかったから、申告しないでは無く、同じく収入として申告が必要になります。

これらを漏らさず申告するだけで、「この納税者はしっかりしている」という信頼に繋がります。

② 「居住の実態」をログとして残す

3,000万円控除を使うなら、引っ越し業者の領収書、郵便物の転送記録、水道光熱費の明細を3年分は保管してください。

「ここに魂を置いて住んでいました」という証拠こそが、最大の防御です。

③ 安易な「概算取得費(5%)」に逃げない

「古いから取得費がわからない」と、売価の5%を取得費にする人が多いですが、これは「キャッシュフローの最大化」という観点からは敗北です。

当時の売買契約書がなくても、通帳のコピー、住宅ローンの金消契約、当時のチラシ、近隣の相場統計など、執念で証拠を集めれば、5%以上の取得費が認められるケースは多々あります。

不動産売却は「売る前」に勝負が決まっている

税務署は「無知な人」から効率よく税金を回収するプロです。

しかし、本質を理解し、完璧なエビデンス(証拠)を揃えている相手には、彼らも手出しができません。

「節税」という甘い言葉に惑わされず、正しく「課税の繰延べ」をコントロールし、手元のキャッシュを1円でも多く残す。

これが、私が提唱する「尖った」資産税務の本質です。

もし、あなたが「過去に特例を使った気がするが、自信がない」「契約書の精算金の処理が不安だ」と感じているなら、手遅れになる前に動くべきです。

最後に

不動産売却の申告は、一度提出すると修正(更正の請求)が極めて難しい分野です。

「税務署からお尋ねが来てから考えよう」では遅すぎます。あなたの申告書、本当に「呪い」は解けていますか?

不安な方は、まずは過去の申告書と、当時の売買契約書を引っ張り出すことから始めてみてください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。