同族会社での土地活用:地代を「いくらに設定するか」で将来の相続税が激変する?プロが教える安全な目安

投稿日:2026年04月09日

朝4時起きの税理士、丸山です。

本日は、地代を「いくらに設定するか」で将来の相続税が激変するプロが教える安全な目安についてです。

「自分が持っている土地を、自分の会社に貸してビルを建てたい」

「親の土地を会社で借りてアパート経営を始めたい」

同族間での土地の貸し借りは、意思決定がスムーズな反面、税務上の大きな落とし穴があります。

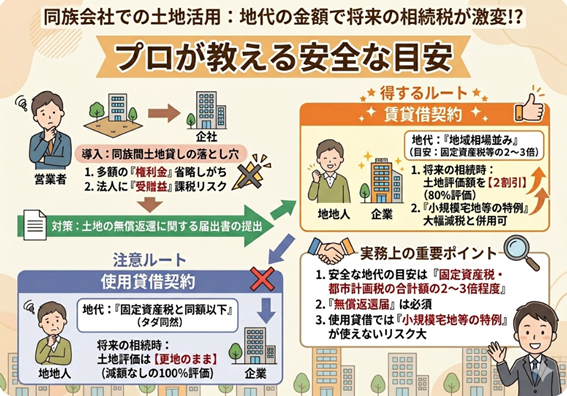

通常、他人の土地に建物を建てる際は多額の「権利金」を支払いますが、身内同士ではこれを省略しがちです。

何も対策をしないと、税務署から「権利金をタダでもらった(受贈益)」とみなされ、法人に多額の税金がかかるリスクがあります。

これを防ぐのが「土地の無償返還に関する届出書」です。

しかし、この届出とセットで考えるべき「地代の金額」が、将来の相続税を大きく左右することをご存知でしょうか。

地代設定による「相続税評価」の2つのルート

「土地の無償返還届出書」を提出した上で、毎年の地代をいくらにするかによって、将来その土地を相続する際の評価額が異なります。

【得するルート】

地代を「地域の相場並み(目安として固定資産税の2〜3倍)」にして『賃貸借契約』とする

地代の水準が土地の固定資産税・都市計画税(公租公課)を明確に上回り、

税務上「賃貸借(お金を払って正当に借りている)」と認められた場合、将来の相続時に土地の評価額を「2割引(80%評価)」にしてもらえる恩恵があります。

さらに「小規模宅地等の特例」による大幅な減税も併用できるため、節税メリットが極めて大きくなります。

【注意ルート】

地代を「固定資産税と同額以下(タダ同然)」にして『使用貸借契約』とみなされる

地代がタダ、あるいは固定資産税等と同額以下の低い水準である場合は「使用貸借(タダで借りている)」とみなされます。

この場合、借主(法人)の権利が極めて弱いと判断されるため、

相続時の土地評価は「更地のまま(減額なしの100%評価)」となり、評価減の恩恵を受けられません。

実務で必ず守るべき「判断の境目」

このスキームを成功させるためには、以下の点に注意が必要です。

1. 実務上の地代の目安は「固定資産税の2〜3倍」

税務上、賃貸借か使用貸借かを分ける明確な基準は「地代が固定資産税等(公租公課)を超えるかどうか」です。

しかし、「少しでも上回っていれば絶対安心」というわけではありません。

契約の経緯や近隣相場などから総合的に判断されるため、税務調査で賃貸借契約であると明確に主張するためには、

実務上「固定資産税と都市計画税の合計額の2〜3倍程度」に設定するケースが多く、これが安全な目安となります。

2. 「無償返還届」の提出が必須条件

そもそも法人への「権利金の認定課税」を避けるためには、無償返還届の提出が前提となります。

これを出さずに地代だけを払っていても、借地権の問題は解決しません。

3. 小規模宅地等の特例への影響

地代を固定資産税以下(使用貸借)にしていると、その貸付けは事業(相当の対価を得て継続的に行われるもの)とはみなされず、

相続時に「小規模宅地等の特例(特定同族会社事業用宅地等など)」が使えなくなるという大きなデメリットがあります。

目先の法人の資金繰りだけでなく、将来の相続税への影響を天秤にかけたシミュレーションが不可欠です。

まとめ

同族間の不動産取引は、個人の所得税・法人の法人税だけでなく、将来の相続税までセットでトータルに考えなければ「本当の得」は得られません。

丸山会計事務所では、法的根拠と過去の裁決データに基づき、地代をいくらに設定するのがお客様の資産を守るために最適かをアドバイスいたします。

「今会社に貸している土地の地代、このままで大丈夫かな?」

と不安に思われたら、手遅れになる前にぜひ一度ご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。