手出しゼロで資産を再生?「等価交換」で古い土地を最新ビルに変える節税スキーム

投稿日:2026年04月11日

おはようございます。

名古屋の朝4時起きの税理士の丸山です。

土地はあるが「建てる資金」がない時の解決策

「先祖代々の土地が古くなってきたが、新しく建てるための借金はしたくない」

「相続した広い土地があるが、管理が大変で持て余している」

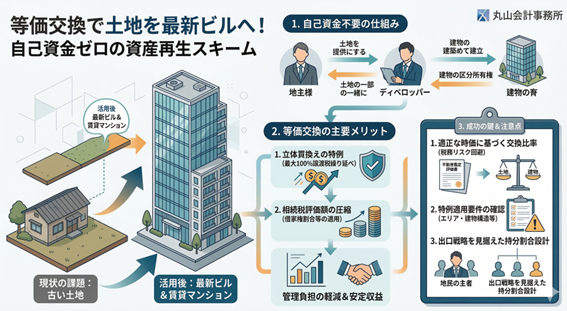

不動産オーナーが直面するこうした悩みに対する強力な解決策が「等価交換(とうかこうかん)」です。

これは、地主様が土地を提供し、ディベロッパー(建設業者)が建物を建てる代わりに、土地の一部と建物の区分所有権を交換する仕組みです。

自己資金(借金)を最小限に抑えつつ、資産を最新の収益物件に蘇らせることができます。

税金を「100%先送り」して資産を最大化する

本来、土地を手放して建物を得る行為は「土地を売った利益」に対して譲渡所得税がかかります。しかし、税務上の特例を賢く使うことで、その負担を劇的に減らすことが可能です。

「立体買換えの特例」で譲渡税を100%繰り延べ

一般的な事業用資産の買換え特例(80%の繰り延べ)とは異なり、この特例は要件を満たせば譲渡所得税を最大100%将来まで先送りにできます。

つまり、本来税金として消えてしまうはずだった資金を、そのまま「新しい建物の取得」に充てられるのです。

相続税評価額の圧縮

広い土地(更地)のまま持っているよりも、最新の賃貸マンションやビルの一部として保有する方が、借家権割合などの適用により相続税評価額が大きく下がります。

管理負担の劇的な軽減

古い建物の修繕や広い土地の管理コストから解放され、最新設備を備えた物件の「区分所有者」として安定した賃料収入を確保できます。

成功の鍵は「鑑定評価」による比率の妥当性

メリットの大きい等価交換ですが、ディベロッパーとの交渉のほか、ご自身の資産管理法人(同族会社)を絡めて事業を行う場合には、特に以下の点に注意が必要です。

「交換比率」の判定ミスは致命的

「土地の価値」と「建物の価値」のバランスが崩れていると、税務署から「どちらか一方が得をした=贈与を受けた」とみなされるリスクがあります。

路線価や固定資産税評価額だけでなく、専門家による鑑定評価に基づき、市場実態に即した「適正な時価」で比率を決めることが、否認されないための絶対条件です。

特例の適用要件は非常に細かい

この「立体買換えの特例」には、一般的な買換え特例のような土地の所有期間の縛り(10年超など)はありません。

短期所有の土地でも活用可能ですが、一方で「対象となるエリア(三大都市圏の既成市街地等など)」や「建築する建物の構造(地上3階建て以上の耐火共同住宅など)」といった細かいハードルがあります。

事前のチェックを怠ると、後から多額の税金が課されるリスクがあるため注意が必要です。

将来の「共有」リスクを避ける

等価交換の結果、複数の親族で一つの建物を区分所有する場合、将来の管理で意見が分かれる可能性があります。

出口戦略まで見据えた持分割合の設計が不可欠です。

丸山会計事務所が、攻めの資産戦略を立証します

等価交換は、単なる「土地の活用」ではなく、高度な税務判断と不動産評価が求められる一大プロジェクトです。

当事務所では、専門知識を駆使し、税務署に負けない「論理的な根拠」を持ってオーナー様の資産再生をサポートします。「この土地、もっと賢く活かせるのでは?」と直感されたら、ぜひ一度ご相談ください。

経営哲学である「共に未来を描く」パートナーとして、最善のシミュレーションを提示いたします。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。