空き家でも減価償却は可能か?「事業の用に供する」要件と証拠保存の実務

投稿日:2026年03月05日

4時起き税理士の丸山です。今回は、空き家の減価償却についてです。

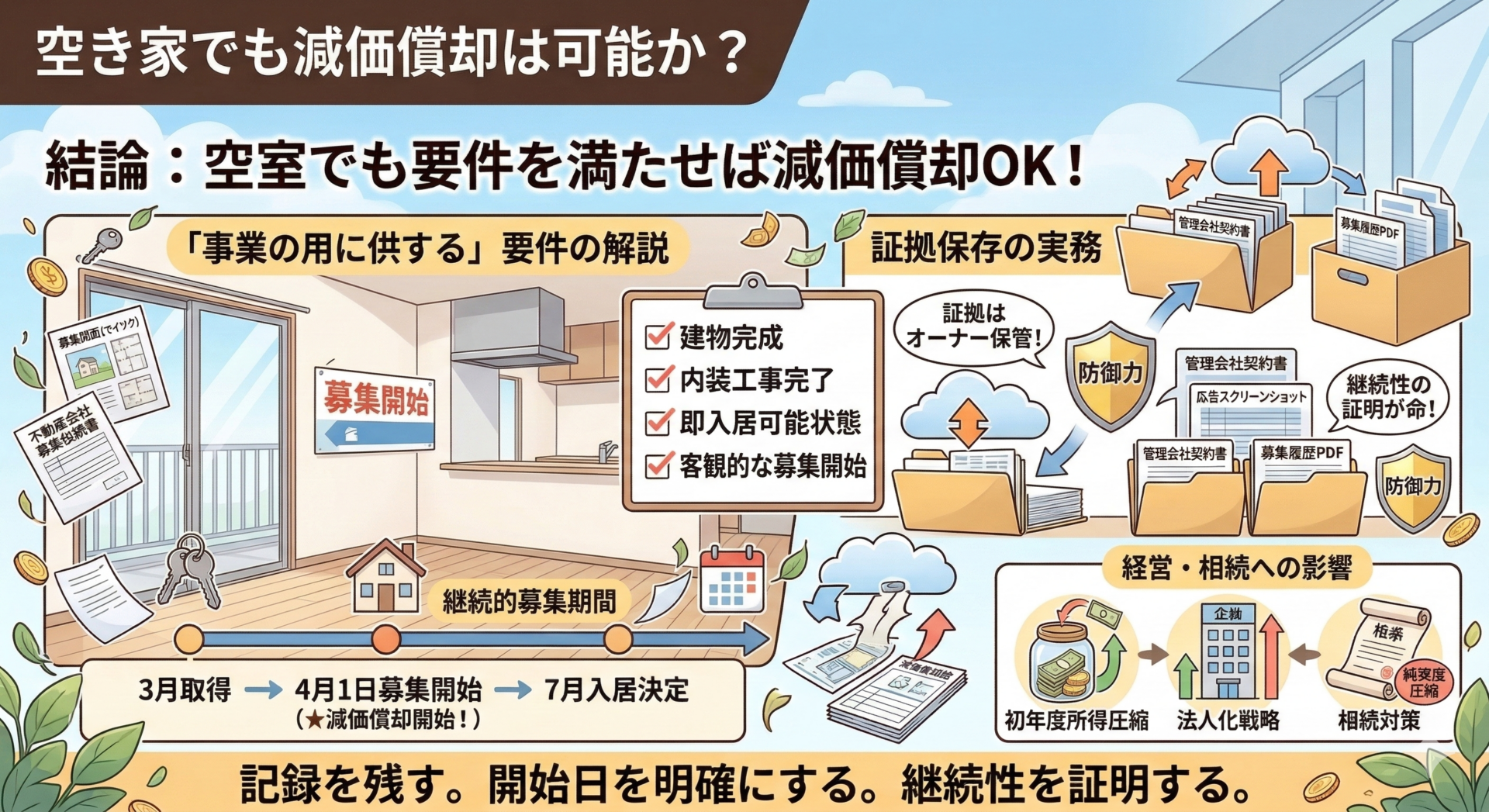

結論:現在空室であっても、物理的に賃貸可能な状態にあり、

かつ継続的に入居者募集を行っている事実があれば、

減価償却費の計上は可能です。

判断基準は、税務上の「事業の用に供した」かどうかにあります。

単なる所有では足りず、賃貸事業として使用を開始している客観的事実が必要です。

1. 事実関係の整理

本件の前提事実は以下のとおりです。

- 現在は空室である

- 物理的には即入居可能な状態である

- 不動産会社を通じて継続的に入居者を募集している

- 募集広告(マイソク、インターネット掲載等)の記録が存在する

税務上、減価償却を開始するためには、その資産が「事業の用に供された」時点が基準となります。

不動産賃貸業における「事業の用に供する」とは、単に取得・完成しただけでは足りず、

「本来の用途・用法に従って現実に使用開始すること」を意味します。

つまり、

- 建物が完成している

- 内装工事等が完了している

- 入居可能な状態である

- 客観的に募集が開始されている

これらが揃って初めて、減価償却開始の要件を満たします。

2. 税務上の論点

論点①:「空室=未使用」ではない

減価償却が否認される典型例は以下です。

- 建物は完成しているが、募集を行っていない

- 自己使用予定で放置している

- 内装工事中で入居不可

- 使用開始時期を証明できない

これらは「事業の用に供した」とは言えない状態です。

一方で、

入居者が長期間決まらない場合であっても、「募集を行っている継続的な事実」があれば、事業の用に供したとみなされる。

という整理になります。

つまり、空室かどうかは本質ではありません。

本質は、

「収益を得るための使用を開始しているか」

です。

論点②:使用開始時期の確定

減価償却費は、使用開始月から月割計算されます。

例えば:

- 3月取得

- 4月1日から募集開始

- 7月入居決定

この場合、減価償却は4月から計上可能です。

入居決定月ではありません。

ここを誤ると、減価償却開始時期のズレ=所得修正の対象になります。

論点③:証拠資料の保存義務

税務調査で必ず確認されるのが、

「いつ事業の用に供したのか」

です。

実務上必要な証拠は以下。

- 募集図面(マイソク)

- ポータルサイト掲載履歴

- 管理会社との募集依頼契約書

- 募集開始メール

- 募集広告のスクリーンショット

- 募集条件変更履歴

重要なのは“継続性”の証明です。

単発の広告では足りません。

3. 不動産経営への影響

① 初年度の損益に直結

例えば:

- 建物価格:5,000万円

- 建物割合:70%(3,500万円)

- 耐用年数:22年

- 年間償却費:約159万円

もし4か月分否認されれば、

- 約53万円の経費減少

- 所得税・住民税で約20万円超の税負担増(税率40%想定)

開始月の1か月のズレが税額に直結します。

② 法人化判断への影響

法人化を検討しているオーナーにとって、

- 償却開始時期

- 取得時期

- 決算期との関係

は、初年度赤字設計に直結します。

償却が想定より後ろ倒しになると、

- 損益計画が崩れる

- 役員報酬設計が狂う

- 融資評価が悪化する

という連鎖が生じます。

③ 相続対策との接続

減価償却は、

- 所得圧縮

- 現金留保

- 純資産圧縮

に影響します。

開始時期が遅れると、

- 純資産増加

- 株価上昇

- 相続税評価上昇

という形で承継コストが上がる可能性があります。

4. 想定されるリスク

リスク①:形式だけの募集

広告を一瞬だけ出して削除するなど、

実態を伴わない形式的募集は否認リスクが高い。

税務署は、

- 募集期間

- 問い合わせ履歴

- 内見実績

まで確認する場合があります。

リスク②:修繕中の誤認

原状回復工事中やリフォーム中は、

- 物理的に入居不可

- 使用開始前

と判断される可能性が高い。

この期間は償却不可です。

リスク③:証拠未保存

最も多いのはこれです。

「募集していましたが、資料は残っていません」

これは実務上、ほぼ防御不能です。

5. 戦略的判断のポイント

① 取得後、即日募集開始

決済日=募集開始日

に近づける。

空白期間を作らない。

② 募集証拠を体系保存

- フォルダ管理

- 年月別保存

- PDF化

- クラウド保存

税務調査は3〜5年後に来ます。

今の記録が将来の防御になります。

③ 管理会社任せにしない

管理会社が広告を出していても、

証拠はオーナー保管が原則です。

④ 募集条件の合理性

極端に高い賃料設定で放置している場合、

本資料から合理的に導ける判断として、

「実質的に募集していない」と評価される可能性があります。

市場賃料との乖離は避けるべきです。

まとめ

- 空室であっても減価償却は可能

- 判断基準は「事業の用に供したか」

- 継続的募集があれば認められる

- 募集開始月から償却可能

- 証拠保存が最重要

空室は問題ではない。問題は“証明できるかどうか”です。

減価償却は単なる経費計上ではありません。

- 所得設計

- 法人化設計

- 相続設計

- 承継戦略

すべてに連動する基盤項目です。

空室期間の扱いを軽視することは、

長期資産戦略を軽視することと同義です。

記録を残す。

開始日を明確にする。

継続性を証明する。

これが、不動産オーナーの防御力です。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。