「解体してから売る」は要注意!アパートや自宅の取壊し費用が『経費』にならない最悪のシナリオを回避せよ

投稿日:2026年04月06日

朝4時起きの税理士、丸山です。

今回取り上げるのは、地主様や不動産オーナー様が「古いアパートや自宅」を取り壊して土地を売却する際に、非常に間違いやすい「取り壊し費用の取扱い」についてです。

不動産業者から「古い建物があると売れにくいから、先に壊して更地にしましょう」とアドバイスを受けるオーナー様は多いはずです。

しかし、税務の視点では、この「順番」と「目的」が極めて重要になります。

タイミングや要件を一歩間違えると、数百万円の解体費が経費(譲渡費用)として認められず、税金が安くならない「泣き寝入り」状態になりかねません。

本日は、アパート(投資用)と自宅(居住用)、それぞれのケースに分けて、税務署に否認されないための鉄則を解説します。

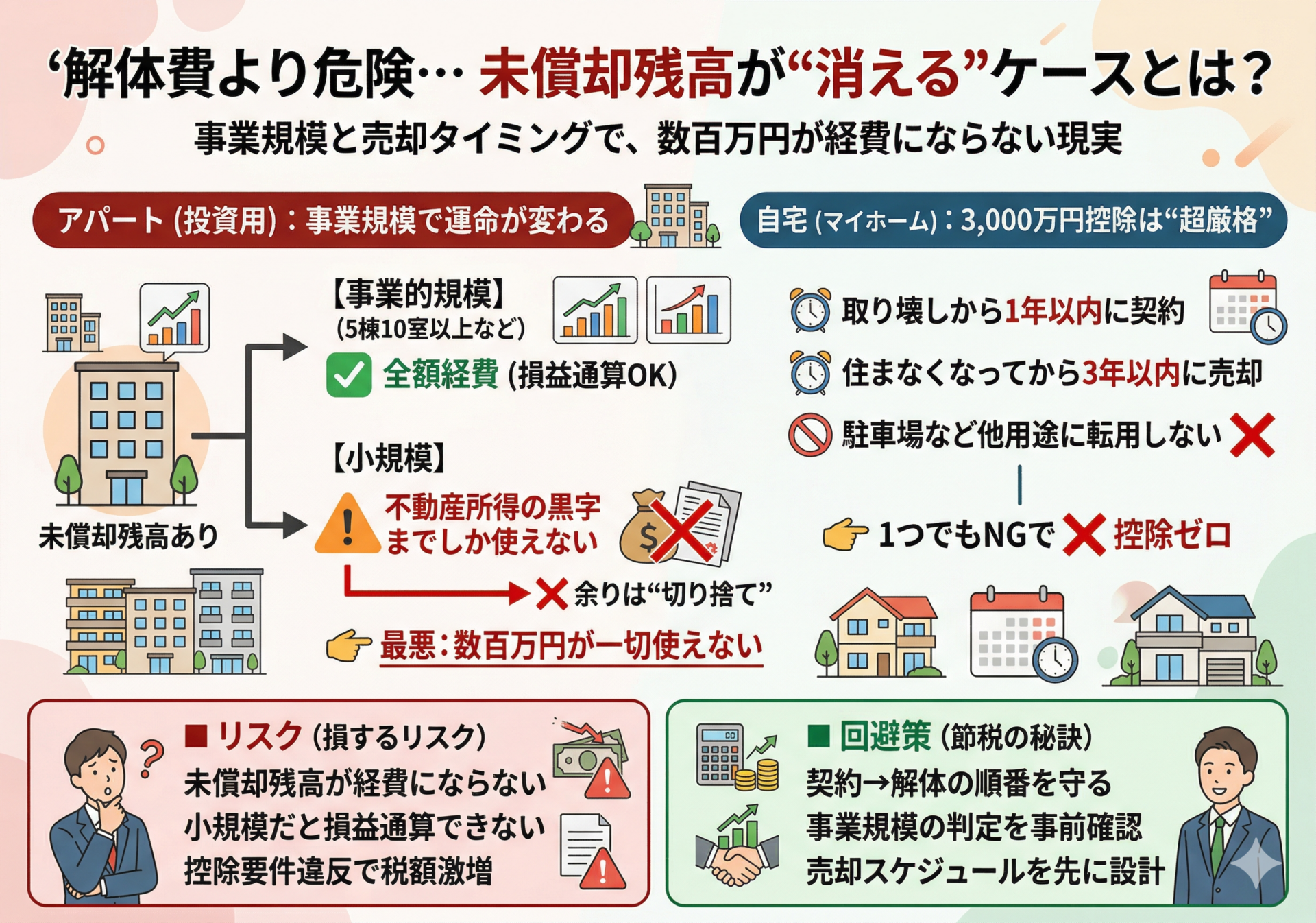

アパート(投資用物件)を壊して売る場合の鉄則

「譲渡契約」の後に壊すのが最も安全

建物の取り壊し費用が、土地を売った利益から差し引ける「譲渡費用」として認められるためには、その取り壊しが「土地を譲渡するために直接要したもの」である必要があります。

アパートを取り壊した場合、譲渡目的であることが証明できなければ『譲渡費用』にはならず、『不動産所得の経費』として処理されます。

そのため、土地の売却による利益(譲渡所得)から直接差し引くことができず、分離課税のメリットを享受できません。さらに厄介なのが『建物の未償却残高(資産損失)』の扱いです。

賃貸経営が『事業的規模(5棟10室以上など)』であれば全額を不動産所得の経費にして他の所得と相殺(損益通算)できますが、小規模なアパート経営(事業的規模未満)の場合は『その年の不動産所得の黒字の範囲内』でしか経費として認められません。

タイミングを間違えると、多額の未償却残高が単なる切り捨て損になってしまう最悪のシナリオが待っています。

このような事態を防ぐため、実務上最も確実なのは、売買契約を締結した後に取り壊し作業を行うスキームです。

契約書に「売主の負担において建物を解体し、更地として引き渡す(更地渡し)」旨の条項を入れておけば、税務署に対して「売却のために不可欠な費用だった」と強く主張できます。

経費になるのは「解体費」だけではない!

ここが専門家としての腕の見せ所です。

譲渡のために建物を取り壊した場合、支払った解体費用だけでなく、「建物の未償却残高(取壊し時点での建物の帳簿価額=資産損失の額)」も譲渡費用に算入することができます。

帳簿価額が多く残っている物件の場合、解体費以上に大きな節税効果をもたらすため、絶対に計算から漏らしてはいけません。

入居者への「立退料」の記録を残す

賃貸物件を売却するために、借家人(入居者)に立ち退いてもらうケースも多いでしょう。

この借家人に支払う立退料も、譲渡のために直接必要だったことを立証できれば譲渡費用になります。

合意書や銀行の支払記録を完璧に揃えておくことが必須です。

自宅(マイホーム)を壊して売る場合の鉄則

自宅を取り壊して更地で売る場合、解体費が経費になることに加え、税金を劇的に安くする「居住用財産の3,000万円特別控除」が使えるかどうかが最大の焦点になります。

この特例を更地渡しで適用するには、以下の厳しいルールを守る必要があります。

厳格な「時間制限」

家屋の取り壊しから「1年以内」に土地の譲渡契約を締結し、かつ、住まなくなってから「3年目の12月末」までに売却しなければ、特例は受けられません。

解体のタイミングは、売却活動とセットで慎重に決めるべきです。

【要注意】更地にした後の「駐車場転用」は絶対NG!

実務上、最もやってはいけないのが用途制限の違反です。

自宅を取り壊した後、売買契約が結ばれるまでの間、その土地を駐車場(コインパーキング等)など貸付けの用に使用すると、3,000万円特別控除は一切使えなくなります。

「売れるまでの間、少しでも日銭を稼ごう」という安易な判断が、数百万〜数千万円の税金となって跳ね返ってくるため、絶対におやめください。

まとめ

不動産税務において、「良かれと思って先に行った行為」が、後から取り返しのつかない税務上の不利を招くケースは非常に多いものです。

解体費や未償却残高が経費になるか、3,000万円控除が使えるかで、手残りのキャッシュは全く変わってきます。

「まずは解体業者に見積もりを……」とその前に、ぜひ一度丸山会計事務所へ売却プランをご相談ください。

膨大な裁決事例をバックボーンに、貴方の売却計画が税務上「最短かつ最適」であり、落とし穴がないかを確認いたします。

大切な資産を、最後の一円まで守り抜くために。私たちが全力でサポートします。

「自分のケースで経費になるか確認したい」「売却にかかる税金をシミュレーションしてほしい」という方は、お問い合わせください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。