「◯◯と言えば、うちの会社」を中小企業が作れるか-カテゴリー戦略という土俵づくり

投稿日:2026年05月10日

朝4時起きの名古屋の税理士丸山です。

新規事業の相談を受けるとき、よく耳にするのが

「大手と同じ土俵で戦っても勝てない」

「うちの規模で新商品を出しても埋もれるだけ」

という嘆きです。

確かに、既存カテゴリーで三番手、四番手のポジションをとっても、お客様の頭には残りません。

人がひとつのカテゴリーで思い浮かべるブランドは、多くても二つか三つ。

四番目以下は、事実上「存在しないのと同じ」扱いになります。

ではどうすればよいか。

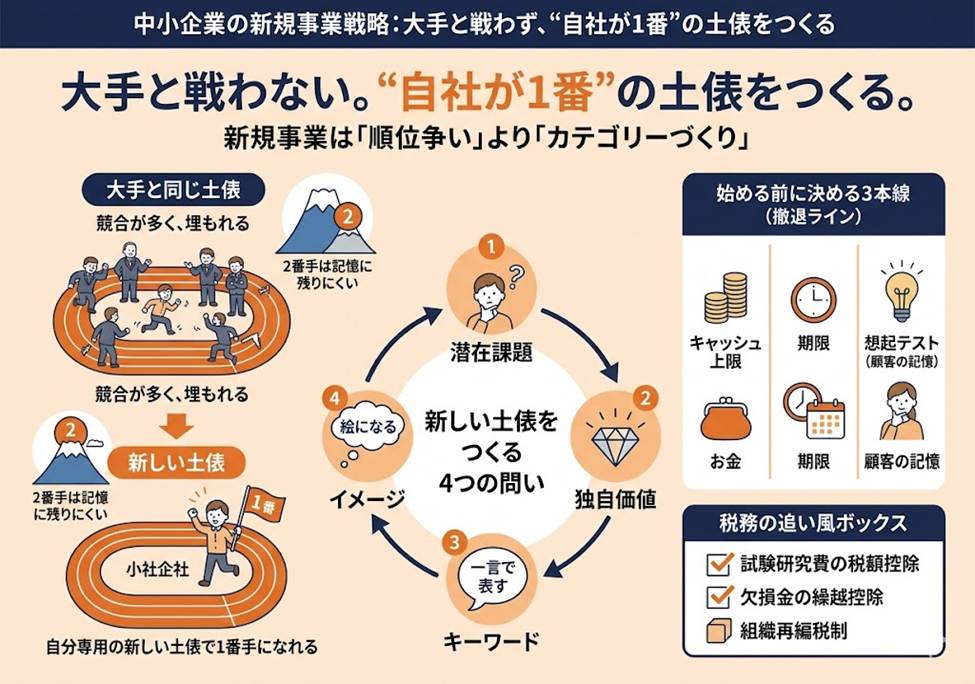

答えは、既存カテゴリーの順位争いから降り、自社が一番手になれる“新しい土俵”を自分で作ることです。

本稿では、中小企業が現実的に使える三つの視点

――(1)カテゴリー戦略という発想、(2)顧客起点で言葉とイメージを磨く四つの問い、(3)撤退と挑戦を分ける実務的な判断軸――

を整理します。

目次

1.なぜ「一番手」しか覚えてもらえないのか

2.新しい土俵を作る四つの問い――潜在課題・独自価値・キーワード・イメージ

3.中小企業が狙える五つの型と、撤退基準の引き方

4.税務の追い風と、経営者が決めるべきこと

1.なぜ「一番手」しか覚えてもらえないのか

「日本で一番高い山は?」と聞けば誰もが富士山と答えます。

しかし「二番目に高い山は?」と聞かれて即答できる人はほとんどいません。

市場でも同じことが起きています。

掃除機と言えば〇〇、宅配と言えば〇〇、消せるボールペンと言えば〇〇。

人の記憶に残るのは、そのカテゴリーの一番手だけです。

中小企業の新規事業が苦戦する理由の多くは、既存カテゴリーの四番手、五番手の位置を狙ってしまうことにあります。

広告費でも営業人員でも大手に届かない以上、真正面の順位戦は分が悪い。

そこで発想を切り替えます。

「既存カテゴリーで一番になれないなら、一番になれる新しいカテゴリーを作る」。

これがカテゴリー戦略の出発点です。宅急便、ブルーライトカットメガネ、高級ティッシュ、食べるラー油

――いずれも、元からあった市場で順位を上げたのではなく、顧客の頭の中に新しい棚を作り、そこで一番手になったから広がった事例です。

2.新しい土俵を作る四つの問い――潜在課題・独自価値・キーワード・イメージ

新しいカテゴリーは思いつきでは生まれません。

顧客理解を起点に、四つの問いに順番に答えていくと、戦略が言葉になります。

第一に「顧客が諦めている潜在課題は何か」。

顕在化した不満ではなく、「仕方ない」と受け入れてしまっている違和感を探します。ティッシュで鼻の皮がむけるのは当たり前、家庭で一杯ずつ本格コーヒーは無理、運動中の音楽は周囲が聞こえなくなる――これらは以前は全て「諦め」の側にあった課題でした。

第二に「自社だけが提供できる独自価値は何か」。

第三に「その価値を想起させる一言のキーワードは何か」。

第四に「その価値が直感で伝わるイメージ(絵・シーン・象徴)は何か」。

たとえば高級ティッシュは「鼻をいたわる」という潜在課題に、「保湿」という独自価値を与え、“鼻セレブ”というキーワードと、アザラシやウサギという愛らしいイメージで定着しました。

この四つが揃って初めて、お客様の頭の中に新しい棚ができます。逆に、どれか一つでも欠けると広告費だけ吸われて終わります。

3.中小企業が狙える五つの型と、撤退基準の引き方

新しいカテゴリーが生まれる型は、大きく五つに整理できます。

①社会トレンドへの便乗(クラウド化、健康志向など)、

②新価値の結合(相反する価値を両立させる)、

③業界構造の変革(プラットフォーム化など)、

④新技術・思想の普及、

⑤まだ満たされない空白

です。

大手が張らない領域で勝ちやすいのは、中小企業にとっては②と⑤です。

たとえば棒状絵の具は、発色の良いクレヨンと混色できるパステルという相反する特徴を両立させ、新しいカテゴリーになりました。

気軽なフィットネスという顕在ニーズに、既存大手が十分応えていなかった空白から生まれたチェーンもあります。

一方で、新規事業で最も難しいのは「撤退の判断」です。思い入れが先に立ち、損失が膨らんでから止める事例を何度も見てきました。

おすすめは、着手前に三本の線を引いておくことです。

すなわち、

(ア)キャッシュ上限――累計投資がいくらを超えたら一旦止めるか。

(イ)期限――何か月で、どの指標(問い合わせ数、リピート率、粗利率)がどの水準に達していなければ見直すか。

(ウ)想起テスト――ターゲット顧客十名に聞いて、自社のキーワードが何人の口から最初に出てくるか。

感情ではなく、事前に決めた線で判断する仕組みを入れるだけで、撤退の遅れは大きく減ります。

4.税務の追い風と、経営者が決めるべきこと

新しいカテゴリーづくりには時間もお金もかかりますが、税務の仕組みがその背中を後押ししてくれる場面もあります。

試作や検証のための費用は、要件を満たせば試験研究費の税額控除の対象になり得ます。

初年度の赤字は欠損金の繰越控除で将来の黒字と相殺できますし、事業再編や会社分割を絡める場合には組織再編税制の選択肢も視野に入ります。

これらは「使える制度を先に知っている」だけで、同じ挑戦でも手残りが大きく変わります。

最後にお伝えしたいのは、カテゴリー戦略は派手な発明ではなく、「自社の顧客をどれだけ深く知っているか」という地道な問いに行き着くという点です。

商品そのものを一番にするのではなく、お客様の頭の中で一番になる。

その視点を持てたとき、中小企業の規模は不利ではなく、むしろ特定顧客と深くつながれる強みに変わります。

当事務所では、月次決算や税務申告といった顧問業務に加え、新規事業の事業計画づくり、投資判断、撤退基準の設計、そして使える税制の適用可否まで、経営判断の壁打ち役としてご一緒しています。

経営理念は「ともに未来を描く」。数字の向こう側にある経営者の迷いに寄り添い、新しい土俵に一歩踏み出す背中を押すパートナーでありたいと考えています。

新規事業の方向性や撤退基準で迷われている方は、どうぞお気軽にご相談ください。

※本記事は一般的な情報提供を目的としたものであり、個別具体的な経営判断を行うものではありません。実際のご判断に際しては、税理士・会計士等の専門家へご相談ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。