不採算ブランドの撤退、費用がネックで動けない経営者へ

投稿日:2026年04月01日

おはようございます。4時起きの税理士の丸山です。

「複数ブランドを展開しているけど、そのうち1つが赤字続き…」

「思い切って撤退したいけど、原状回復費や在庫処分費が重くて踏み切れない」

そんな悩みを抱えている経営者の方、実は多いのではないでしょうか。

先日、ある経営者の方から

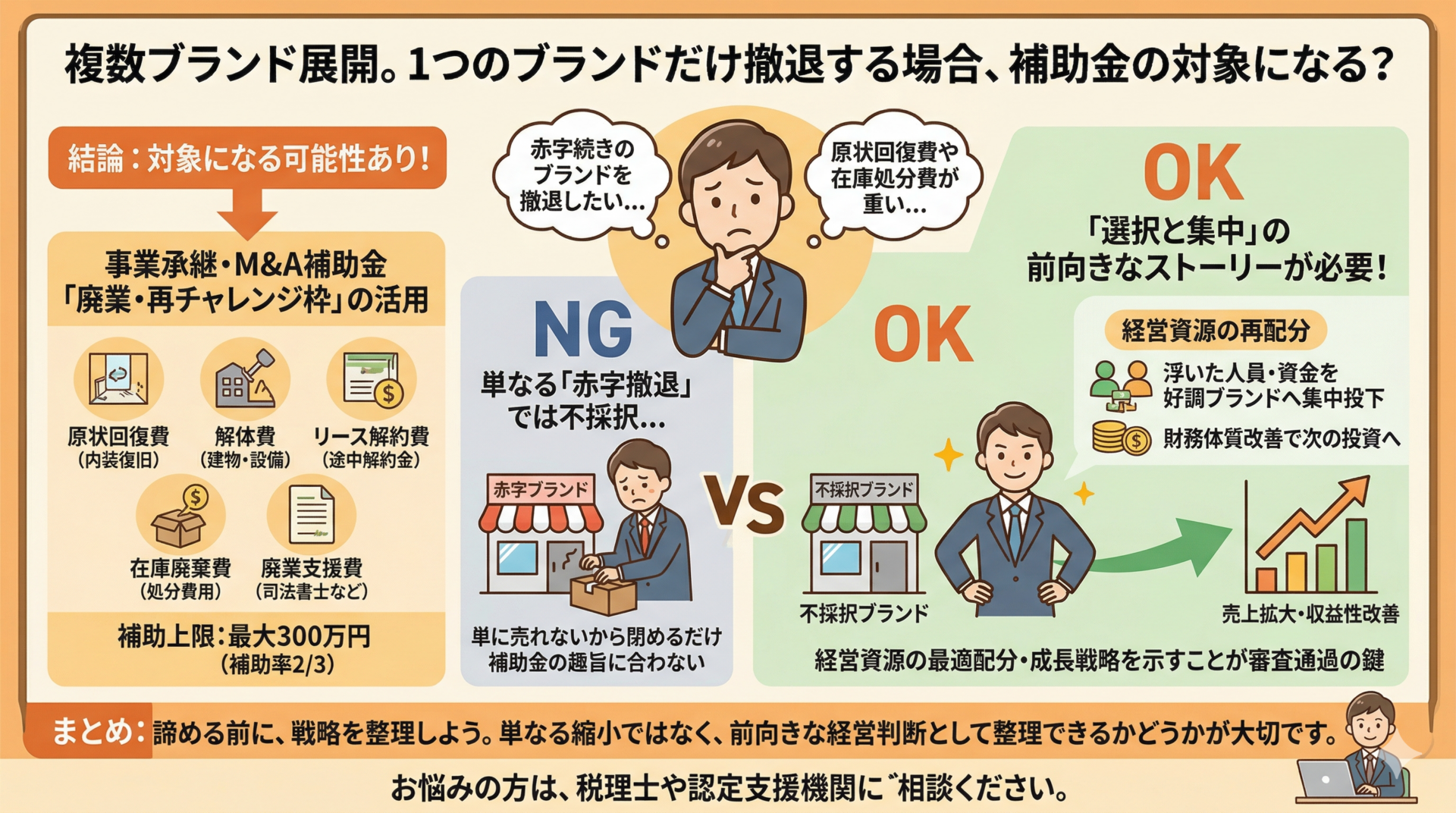

「法人自体は続けるけど、複数あるブランドのうち1つだけ撤退したい。この場合、事業承継・M&A補助金の対象になるのか?」

という相談がありました。

結論から言うと、ブランド単位の撤退でも、補助金の対象になる可能性があります。

ただし、重要なポイントがあります。

「廃業・再チャレンジ枠」なら撤退費用も補助対象

事業承継・M&A補助金には「廃業・再チャレンジ枠」というオプションがあり、これを使えば以下のような撤退費用が補助されます。

- – 原状回復費:賃貸店舗を返す際の内装復旧工事

- – 解体費:建物や設備の解体・撤去費用

- – リース解約費:機器リースの途中解約金

- – 在庫廃棄費:売れ残り商品の処分費用

- – 廃業支援費:司法書士・行政書士への手続き依頼費用

補助上限は最大300万円(補助率2/3)です。

法人全体を畳むわけではなく、「複数ブランドのうち1つだけを撤退させる」ケースでも、理屈上は対象になり得ます。

ただし「売れないから閉める」だけではNG

ここが最大のポイントです。

単に「赤字だから店を閉める」「売れないブランドだから畳む」という後ろ向きな理由だけでは、審査で落ちる可能性が高いです。

補助金の趣旨は、「選択と集中による経営の再構築」や「新しいチャレンジに向けた経営資源の再配分」を支援すること。つまり、

- – 「不採算ブランドを整理して、好調なブランドに人員・資金を集中投下し、売上拡大を図る」

- – 「M&A後に重複ブランドを統合し、シナジー効果を最大化する」

- – 「事業の選択と集中で収益性を改善し、次の成長ステージに進む」

といった前向きな経営判断としてのストーリーが必要なのです。

見せ方を変えれば、可能性は広がる

「売れないから閉じる」という事実は同じでも、「選択と集中による経営資源の最適配分」という文脈で説明できれば、補助金の対象になる可能性が出てきます。

たとえば、

- – 撤退後に浮いた人員を主力ブランドの販売強化に回す

- – 店舗コストを削減し、その分をマーケティング投資に充てる

- – 不採算事業を整理して財務体質を改善し、次の投資に備える

こうした具体的な再投資計画・成長戦略を示すことが、審査通過の鍵になります。

まとめ:諦める前に、戦略を整理しよう

ブランド撤退には想像以上にコストがかかります。

しかし、「廃業・再チャレンジ枠」を活用すれば、最大300万円の補助を受けられる可能性があります。

大切なのは、「どう見せるか」。

単なる縮小ではなく、選択と集中による前向きな経営判断として整理できるかどうかです。

「うちのケースは対象になるのか?」

「どう申請すればいいのか?」

と迷ったら、ぜひ税理士や認定支援機関に相談してみてください。

思わぬ活用の道が開けるかもしれません。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。