不動産経営を「事業」に昇華させる。個人オーナーが資産管理法人を設立すべき「本当の理由」

投稿日:2026年05月03日

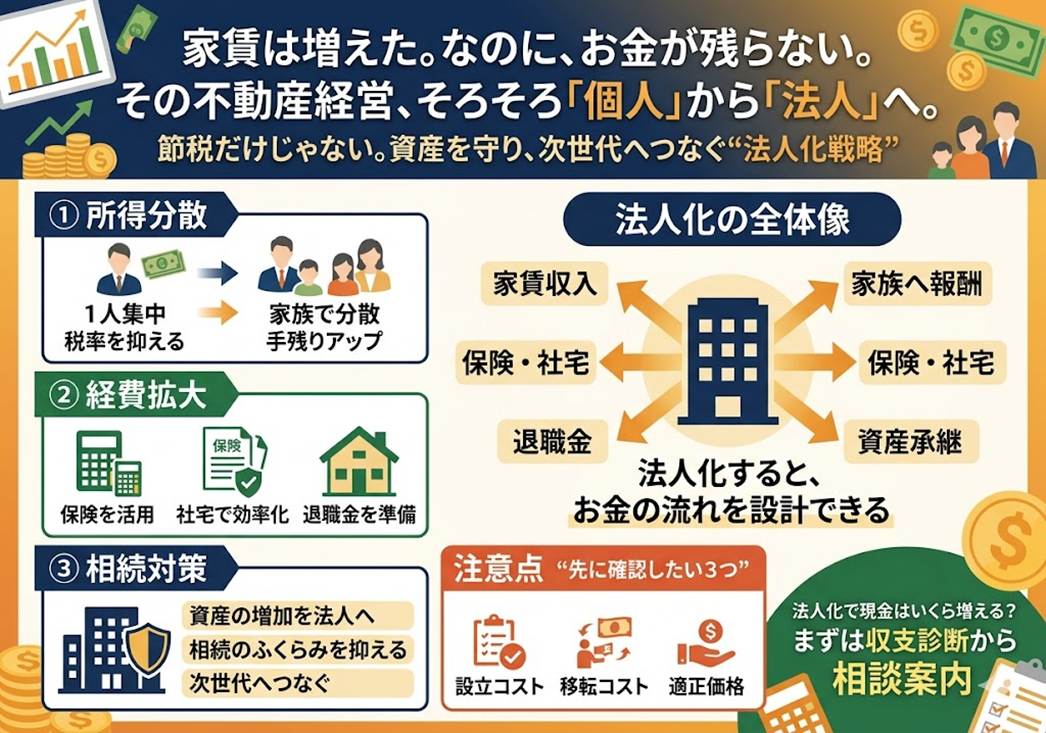

保有物件が増えたら、いつまでも「個人」でいいのか?

アパートやマンションの経営が軌道に乗り、家賃収入が増えてくると、多くのオーナー様を悩ませるのが「累進課税」の壁です。

個人の所得税は、稼げば稼ぐほど税率が上がり、最高で住民税と合わせて55%にも達します。

「一生懸命経営しているのに、手元に現金が残らない」という状態を打破するには、不動産を所有・管理するための「資産管理法人」の設立が鍵となります。

今回は、単なる節税を超えた、法人化による経営戦略のメリットを解説します。

所得を「分散」し、現金を「守る」仕組み

法人化には、個人の確定申告では得られない強力な財務上のメリットが3つあります。

「所得の分散」による実効税率の引き下げ

オーナー様一人に集中していた所得を、役員報酬として家族に分散することができます。

家族それぞれの所得控除(給与所得控除)を活用することで、一族トータルでの納税額を大幅に圧縮可能です。

経費として認められる範囲の拡大

個人では認められない「生命保険料の損金算入」や、自宅を社宅として扱う「社宅制度」の活用などが可能になります。

また、将来の退職金として資金を積み立てることも、法人ならではの戦略です。

相続税対策:資産の「成長」を次世代へ移す

法人が不動産を所有(所有型法人)すれば、将来の家賃収入による資産の増加は法人の中に蓄積されます。

オーナー様個人の資産が増え続けるのを防ぐことで、将来の相続税の膨張を食い止めることができます。

コストと「3年以内」の判定に要注意

メリットが大きい法人化ですが、以下のハードルを正しく理解しておく必要があります。

設立コストと維持費(均等割)

法人の設立には登録免許税などの諸費用がかかるほか、たとえ赤字であっても毎年「法人住民税の均等割(約7万円〜)」が発生します。

不動産の「移転コスト」のシミュレーション

既存の物件を個人から法人へ移す場合、不動産取得税や登録免許税、譲渡所得税が発生します。

これらを支払ってもなお、数年で元が取れるかどうかの緻密なシミュレーションが不可欠です。

不動産鑑定による「適正な取引価格」の証明

親族が経営する法人へ不動産を売却する際、その価格が「安すぎる」とみなされると、受贈益を課税されるリスクがあります。

「不動産鑑定の視点」で客観的な時価を算定し、税務署への理論武装を固めておくことが重要です。

丸山会計事務所は「100年続く経営」をデザインします

法人化は、単なる目先の節税手段ではなく、一族の資産を永続的に守るための「経営インフラ」の整備です。

当事務所では、税務判定と、私たちが大切にしている「現場主義のコンサルティング」を組み合わせ、お客様一人ひとりに最適な法人化のタイミングと形態(管理委託型・一括借り上げ型・所有型)をご提案します。

経営理念である「ともに未来を描く」パートナーとして、お客様の不動産経営を次のステージへ引き上げるお手伝いをいたします。まずは、現在の収支状況から「法人化でいくら現金が増えるのか」の診断から始めてみませんか。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。