地主・オーナー様必見!「建物法人化」と「鑑定評価」で相続税・所得税を劇的に抑える実務の極意

投稿日:2026年04月03日

「先代から受け継いだ土地を守りたいが、毎年の固定資産税や所得税が重い……」

「将来の相続税がいくらになるか不安で夜も眠れない」

そんなお悩みをお持ちの地主様、不動産オーナー様、そして資産管理法人の設立を検討されている経営者の皆様、こんにちは朝4時起きの税理士丸山です。

不動産オーナーにとって、税金は「避けて通れないが、知識次第でコントロールできる」ものです。

今回は、実務の現場で非常に効果の高い「建物法人化」と、税務の武器となる「不動産鑑定評価」の活用術について、プロの視点から徹底解説します。

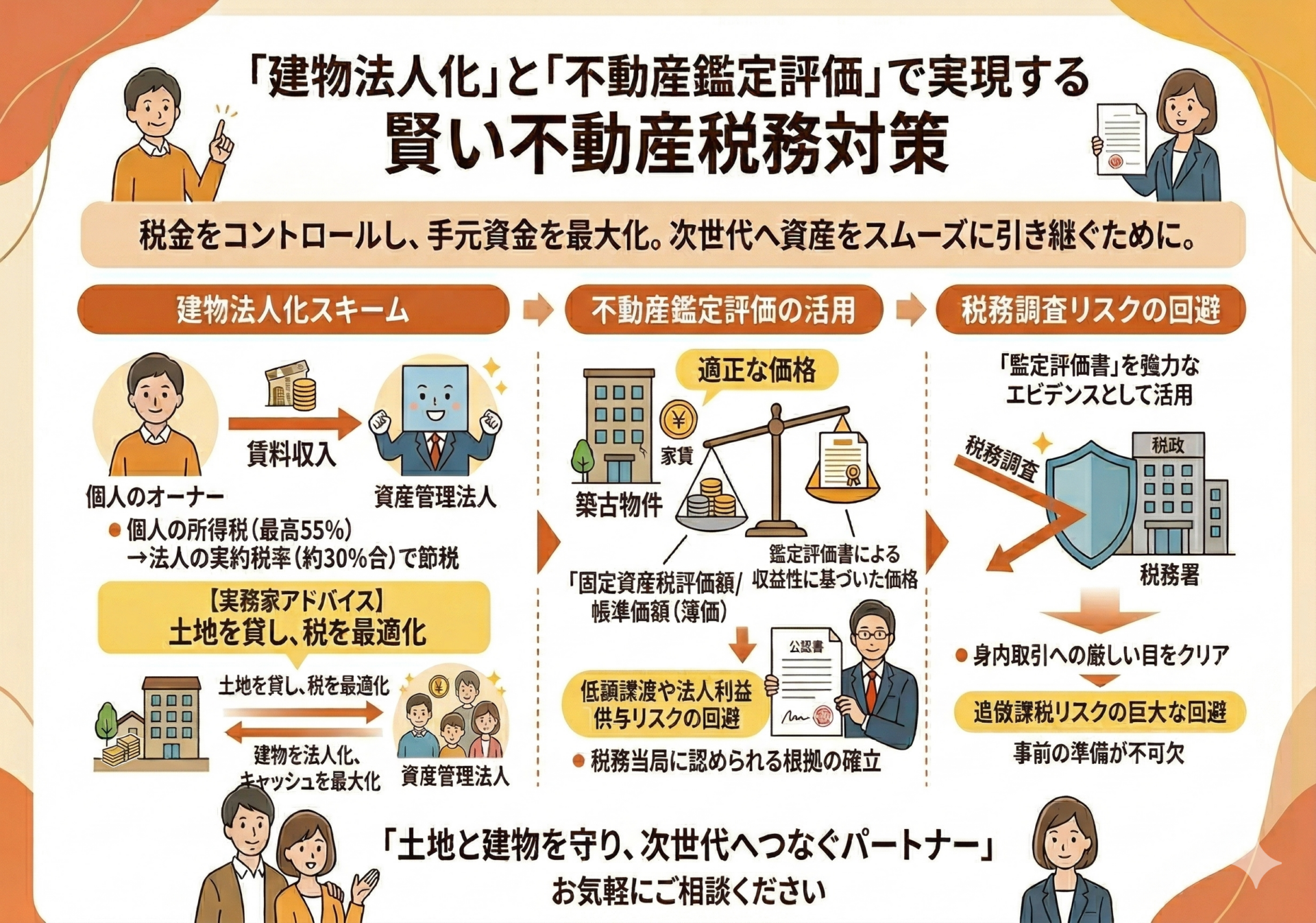

1. 建物法人化スキーム:個人から法人へ「収益」を移す

不動産オーナーの節税対策として最もポピュラーなのが「建物法人化」です。

これは、個人で所有している賃貸物件を自分の「資産管理法人」へ売却し、家賃収入を法人の売上にする手法です 。

なぜ「法人」にすると得をするのか?

最大の理由は「税率の差」にあります。

- 個人の税金: 所得が増えるほど税率が上がる仕組みで、住民税と合わせると最高55%にもなります 。

- 法人の税金: 実効税率は約30%台で一定です 。

この差を利用して、高い税率がかかる個人から、税率の低い法人へ所得を移転させることで、手元に残るキャッシュを最大化できます 。

【実務家アドバイス】「建物だけ」を売るのが賢い選択

土地まで法人に移すと、高額な所得税、住民税、がかかります。

そのため、実務上は「建物だけ」を法人に売却し、土地は個人のまま貸し出すスキームが主流です。

この際、法人から個人へ支払う「地代」の設定が税務調査のポイントになります 。

2. 不動産鑑定評価の活用:税務署が認める「適正な価格」の根拠

建物を法人へ売却する際、「いくらで売るか」は非常に重要です。

安すぎれば「低額譲渡(贈与)」とみなされ、高すぎれば「法人への利益供与」として課税リスクが生じます 。

ここで強力な武器となるのが「不動産鑑定評価」です。

鑑定評価で「築古物件」の価値を最適化

通常、建物の売買価格は「固定資産税評価額」や「帳簿価額(簿価)」を基準にします。

しかし、これらは実際の市場価値や収益性を反映していないことが多々あります 。

例えば、築年数が経過して簿価が「1円」になっているような古い貸倉庫でも、現役でしっかり家賃を稼いでいるなら、鑑定評価によって「収益性に基づいた適正な価格」を算出できます 。

これにより、適正な売買価格を裏付け、税務調査での否認リスクを回避できるのです 。

3. 税務調査で狙われやすいポイントと回避策

税務当局は、身内(個人と自分の法人)の間での取引に非常に厳しい目を光らせます。

「身内だから自由に価格を決めたのではないか?」と疑われるのです 。

対策:「鑑定評価書」をエビデンスとして残す

簡易的な「査定」ではなく、不動産鑑定士が作成する「不動産鑑定評価基準に則った鑑定評価書」は、税務上の強力な証拠資料になります 。

実務上、鑑定報酬(費用)はかかりますが、それによって得られる節税効果と、将来の追徴課税という巨大なリスク回避を天秤にかければ、投資価値は十分にあります 。

注意点:期限と「特別の事情」

相続税申告における鑑定評価の採用には、「評価通達(国税庁の決めた基準)に従うことが著しく不適当」とされる「特別の事情」が必要とされるケースがあります 。

また、相続直後の不動産売却などは、通達による評価が否認されやすい傾向にあるため、事前の綿密なシミュレーションと準備が不可欠です 。

不動産税務の最適解は「丸山会計事務所」へ

不動産税務は、法律(税法)と実務(不動産鑑定・登記・資金繰り)が複雑に絡み合う領域です。

丸山会計事務所では、今回ご紹介した建物法人化スキームの構築から、提携する鑑定士による精度の高い評価、そして将来の相続を見据えたトータルな資産防衛策をご提案しています。

「うちの物件でも法人化は有効?」「今の評価額を下げられる可能性はある?」

少しでも疑問をお持ちの方は、ぜひ一度当事務所の相談をご活用ください。

地主様・オーナー様の「大切な資産」を守り、次世代へつなぐパートナーとして、精鋭スタッフがお答えします。

(お電話またはWEBフォームよりお気軽にご連絡ください)

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。