令和8年度税制改正:不動産オーナー必見の変更ポイント

投稿日:2026年04月14日

朝4時起き名古屋の税理士丸山です。

毎年4月になると、前年度末に成立した税制改正法が動き出します。

令和8年度(2026年)の税制改正では、不動産オーナーや大家さんに直接影響する改正が複数含まれています。

省エネ住宅への優遇措置の延長・拡充、相続・贈与に関わる小規模宅地特例の運用見直し、そして低未利用土地の特別控除の延長など、見逃せない変更が目白押しです。

本記事では、特に押さえておきたいポイントを3つにまとめてわかりやすく解説します。

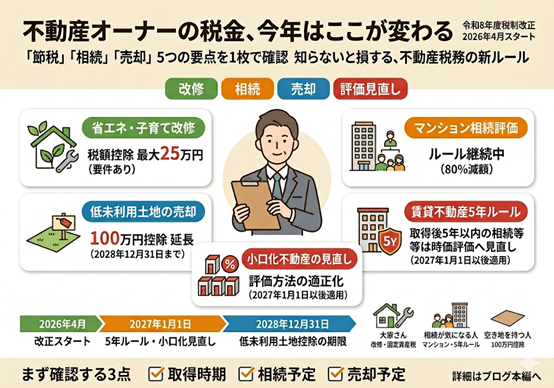

❶ 省エネ改修・子育て対応改修の税額控除が延長・拡充

省エネ改修工事(断熱改修・高効率給湯器の設置など)や耐震改修工事に対する所得税額の特別控除は、令和8年度改正においても適用期限が延長されました。特に注目すべきは「子育て対応改修工事」の控除が新設・拡充されたことです。

具体的には、子育て世帯(19歳未満の子を有する世帯)または夫婦のいずれかが40歳未満の若者夫婦世帯が、省エネ性能の高い住宅を取得・改修した場合、所得税額から最大25万円を控除できる制度が継続されています。

【実践ポイント】

賃貸物件の大家さんが省エネリフォームを行う場合も、一定の要件を満たせば固定資産税の減額措置が受けられます。リフォームを検討中のオーナー様は、工事前に税理士へ相談し、要件確認と申告準備を整えることをお勧めします。

※ 所得税の特別控除は居住用建物に適用されます。賃貸物件は固定資産税の特例が中心となります。

❷ 小規模宅地等の特例:マンション評価の新ルールとの関係

令和6年度改正で導入された「居住用区分所有財産(分譲マンション)の相続税評価の見直し」が、令和8年度においても適用継続されています。マンション1室を相続した場合の評価額が、従来の固定資産税評価額ベースから「市場価格を反映した評価方法」に変更されたため、評価額が大幅に上昇するケースが増えています。

これに伴い、小規模宅地等の特例(自宅の敷地について評価額を最大80%減額できる制度)との組み合わせ効果が変化しています。マンションを含む不動産を相続する可能性のある方は、事前に試算を行っておくことが重要です。

【数字で見るインパクト】

例えば、市場価格5,000万円のマンション1室が相続税評価では2,000万円とされていたのが、新ルール適用後には3,500万円前後に上昇するケースもあります。相続税の基礎控除(3,000万円+600万円×法定相続人数)との関係で、申告が必要になる家族が増える可能性があります。

※ 小規模宅地等の特例の適用要件(居住継続・保有継続など)は変更なしです。

❸ 低未利用土地等の長期譲渡所得100万円特別控除の適用延長

使っていない土地(低未利用土地)を500万円以下で売却した場合に、長期譲渡所得から100万円を特別控除できる制度は、令和10年12月31日まで適用期限が延長されました。空き地・空き家を抱えているオーナーにとっては、売却のタイミングを検討する際に活用できる制度です。

対象となるのは、「所有期間が5年超の低未利用土地等」で、売買金額が一定基準(都市計画区域内で500万円以下、市街化区域等(都市計画区域内の一部)800万円以下)を超えないことが条件です。さらに、売却後にその土地が利用されることを示す「確認書」を取得する必要があります。

【活用のヒント】

地方の遊休地や、相続で引き継いだ使い道のない土地を持っている方は、ぜひ検討してみてください。100万円の控除により、譲渡所得税(所有期間15年超の場合、税率20.315%)を約20万円削減できる計算になります。

※ 適用には「低未利用土地等確認書」の市区町村への申請が必要です。売却の2〜3ヶ月前から準備を始めましょう。

➍ 【賃貸不動産5年ルール】相続直前の「節税買い」に激震

これまで、相続直前に収益物件を購入し、時価と相続税評価額の差を利用して資産を圧縮する手法が多用されてきました。しかし、令和8年度税制改正により、取得から「5年以内」の貸付用不動産に対する評価方法が厳格化されます。

具体的には、相続開始前5年以内に取得した賃貸不動産については、従来の路線価等による評価ではなく、実態に即した「時価」に近い評価が適用される方向で調整が進んでいます。

【実務家のアドバイス】

かつて、最高裁で相続直前の不動産購入が否認された事例(令和4年4月19日判決)がありましたが、今回の改正でそれが「法律」として明文化されます。今後は、「亡くなる直前に買えばいい」という安易な対策は通用しません。最低でも5年、できればそれ以上の長期的な保有を見据えた、本質的な資産運用への切り替えが必要です。

※ 令和9年1月1日以降の相続から適用予定です。所有物件の取得時期を今すぐ確認しましょう。

❺ 【小口化不動産】「1口100万円」の節税効果が曲がり角に

都心のビルなどを小口で所有できる「不動産小口化商品」は、手軽な相続税対策として人気を博してきました。しかし、このスキームにも令和8年度から厳しい監視の目が向けられます。

対象となるのは、任意組合型などの不動産小口化商品です。これまでは現物の不動産と同様の評価圧縮が可能でしたが、改正後は「市場価格との乖離」を是正するための新基準が導入されます。

【活用のヒント】

「小口化」とは、数億円の物件をバラバラにして共同保有する仕組みですが、税務署は「実体は金融商品に近いのではないか」という視点を強めています。節税メリットだけを強調する営業トークに惑わされず、出口戦略を含めたトータルでの収支をプロの目で再検証することが不可欠です。

※ こちらも令和9年1月1日以降対象になります。商品の特性によって影響度が異なります。既存の契約内容について、早急な税務診断をお勧めします。

まとめ

令和8年度税制改正では、

①省エネ・子育て対応改修の控除延長、

②マンション相続評価の新ルール継続と小規模宅地特例への影響、

③低未利用土地の特別控除延長、

④賃貸不動産5年ルール相続直前の「節税買い」に激震、

⑤小口化不動産にかかる見直し等、

5点が不動産オーナーにとって重要なポイントです。

税制改正は毎年行われるため、「昨年と同じ申告でよい」という認識は危険です。

ご自身の状況に合わせた最新の対応を、顧問税理士とともに確認することをお勧めします。

当事務所では、不動産税務に特化した相談を承っておりますので、お気軽にご連絡ください。

【免責事項】本記事は一般的な情報提供を目的としており、個別の税務相談については専門家にご確認ください。

▼経営に役立つ情報をもっと知りたい方は

→ メルマガ登録はこちら

→ 丸山会計へのお問い合わせはこちら

この記事の監修

税理士

丸山会計事務所代表 丸山 和秀(1986年生まれ)

税制支援20年以上、不動産税務、事業承継&M&A、法人資産税、設備投資時の優遇税制を得意とする。

「ともに未来を描く」を経営理念として、お客様と一緒に未来を描くことができる、提案型の“攻める税理士”として、経営ビジョンやニーズに寄り添い、適切なタイミングで、お客様のお悩みを解決するご提案を行う。